Содержание

Перейти к:

https://doi.org/10.35266/2949-3455-2024-1-6

Перейти к:

Начало XXI века ознаменовалось различными кризисами экономики, не только влияющими на экономику, но и изменяющими структуру бюджета государства. Бюджетная политика призвана стабилизовать экономику, имея для этого различные инструменты: автоматические и дискреционные стабилизаторы. В работе использованы методы статистического анализа: кластеризация регионов методом k-среднего, расчет статистических показателей, анализ бюджетов с расчетом доли по статьям расходов и в приведенном значении к 2005 г. на душу населения. Сформулированы выводы об изменении структуры расходов в период кризисов и их реагирование на инструменты бюджетной политики. При этом причина кризиса отражается в структуре расходов, например 2009 г. – увеличение расходов на национальную экономику, 2020 г. – на здравоохранение. Кроме того, деление регионов на кластеры не выявило особенностей структуры бюджета, но особенности бюджета наблюдаются среди регионов при делении их на высокий (более 20 % от доходов) и умеренный (до 20 % от доходов) уровни безвозмездных поступлений. Так, в регионах с высокой долей безвозмездных поступлений наблюдается рост расходов на социальную политику на душу населения в сопоставимых ценах, в то время как с умеренной – рост расходов на здравоохранение. Практическая значимость исследования заключается в возможности использовать результаты при написании аналитических докладов для органов государственной власти, а также при разработке мероприятий в различные периоды экономического цикла.

Судакова А.Е., Агарков Г.А. БЮДЖЕТ РОССИИ И НЕСТАБИЛЬНОСТЬ ЭКОНОМИКИ XXI ВЕКА. Вестник Сургутского государственного университета. 2024;12(1):64-73. https://doi.org/10.35266/2949-3455-2024-1-6

Sudakova A.E., Agarkov G.A. RUSSIA’S BUDGET AND ECONOMIC INSTABILITY IN THE 21st CENTURY. Surgut State University Journal. 2024;12(1):64-73. (In Russ.) https://doi.org/10.35266/2949-3455-2024-1-6

С усложнением экономических процессов усложняется регулирование и функционирование экономики. Так, в первые десятилетия XXI века наблюдались финансово-экономические кризисы, ставшие причиной рецессий экономик разных стран: энергетический кризис (2003–2009 гг.), кризис низкокачественных ипотечных кредитов (2008 г.), дестабилизация экономики в период COVID-19 (2020 г.) и СВО, перестройка энергетического рынка (2022 г.). Кроме того, в некоторых странах были локальные кризисы экономики. Трансформация экономической среды как с негативной, так и с позитивной характеристиками требует от государства более тщательного контроля за бюджетными показателями, введения/изменения бюджетных правил, адаптации бюджетной политики для стабилизации социально-экономической среды.

В настоящем исследовании рассматриваются изменения бюджетных показателей РФ в период 2005–2022 гг. в корреляции с кризисами экономики; в частности, осуществляется поиск ответа на вопрос, каким образом дестабилизация экономики изменяет структуру бюджетных расходов.

Бюджетная политика призвана стабилизировать последствия нестабильности экономики. Однако различные экономические течения по-разному относятся к принципу вмешательства государства в функционирование экономики. Так, представители классической экономической школы выдвигают тезисы о саморегулировании экономики, о «невидимой руке рынка» [1] (А. Смит [2], закон Сэя [3]), в противовес кейнсианская школа, получившая популярность в период Великой депрессии, когда требовался комплекс социально-экономических мероприятий, заговорила о необходимости государственного регулирования [4][5] (Кейн).

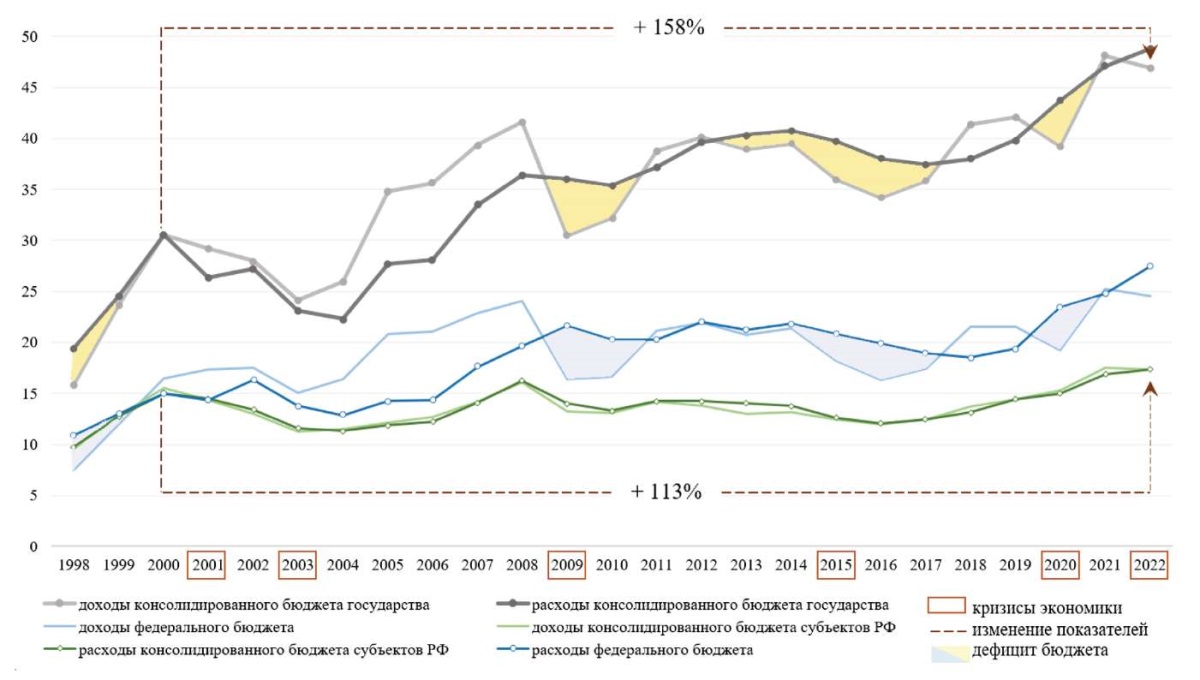

На рис. 1 четко просматриваются изменения бюджетных показателей в периоды кризисов.

Рис. 1. Бюджетные показатели РФ в приведенных ценах 2021 г., трлн руб.

Примечание: составлено авторами.

В период 2009 и с 2012 г. расходы превышают доходы, в то время как доходы снижаются под действием кризисов, аналогичная ситуация наблюдается до 2022 г.

Статистической базой исследования служат данные официальной государственной статистики – данные об исполнении консолидированного бюджета субъектов РФ Федерального Казначейства [6], демографические показатели и ИПЦ Федеральной службы государственной статистики [7].

Бюджет государства имеет разные характеристики:

Кроме того, бюджет может иметь такую характеристику, как «социально ориентированный бюджет» [10]; на основе его расходов рассчитывается их влияние на экономический рост [11][12], и условно взаимосвязанный показатель «остаток Солоу» [13]. Выводы, полученные в результате исследований о влиянии расходов на экономический рост [9], показывают важность расходов на образование, социальную политику и здравоохранение. Однако для справедливости ответим, что есть обзоры исследований, показывающие, что это связь неоднозначна [14]. Исследования по расходам на здравоохранение показывают, что они имеют прямую корреляцию с продолжительностью и уровнем жизни [15][16], расходы на науку и образование способствуют росту экономики [17], а вот расходы на социальную политику показывают довольно интересные результаты [18]. Расходы государства отражают его приоритеты, ориентированность бюджетной политики.

Особенностью бюджетного устройства РФ является условный федерализм, который, по нашему мнению, выражается в ограниченной самостоятельности административно-территориальных единиц:

Условный федерализм бюджетного устройства страны отражает принцип формирования доходной части и осуществления расходной, когда за каждым уровнем закреплены свои расходные бюджетные полномочия, на выполнение которых, при недостижении расчетного уровня бюджетной обеспеченности [21], выделяются межбюджетные трансферты в виде дотаций и субсидий.

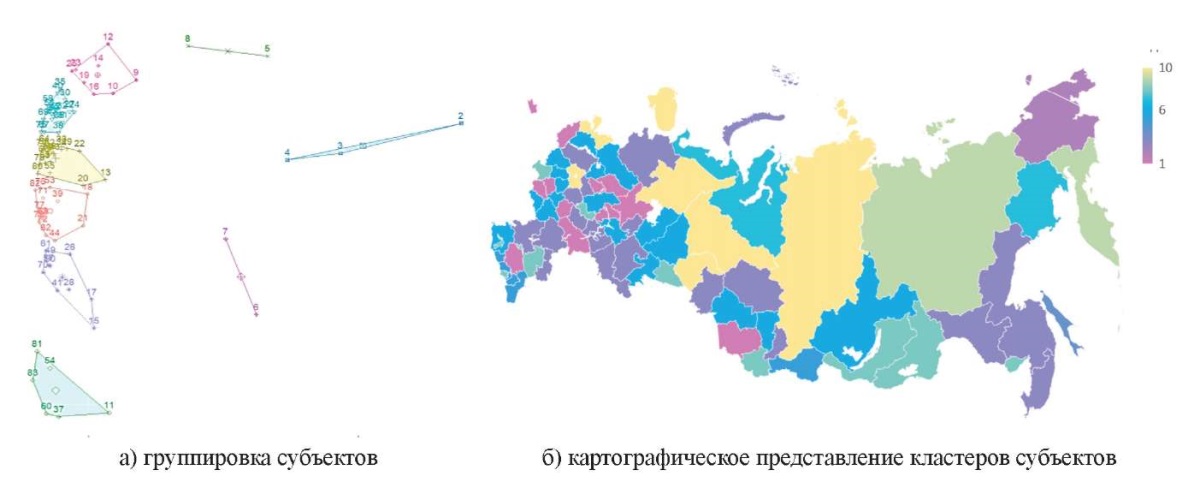

Ввиду высокого уровня дифференциации региональных бюджетов исследование предполагалось проводить в два этапа. На первом выделяются кластеры субъектов (удельный показатель доходов консолидированного бюджета субъекта РФ к численности населения, уровень налоговых доходов консолидированного бюджета). На втором анализируется структура расходов консолидированного бюджета субъекта.

Кластеризация проводится методом k-средних (k-means) в программе Rstudio. Ориентацией однородности группы служит отношение BSS/TSS, которое должно стремиться к 1; при выделении 10 кластеров данное отношение равно 0,97 (для 4 кластеров значение равно 0,77). На рис. 2 представлено графическое представление разделения субъектов на кластеры.

Рис. 2. Кластеризация субъектов РФ

Примечание: составлено авторами на основании данных, полученных в исследовании.

В табл. 1 представлено количественное описание каждого кластера. Кластеры 2, 4, 7, 9 имеют наименьшее количество субъектов, т. к. показатели этих регионов сильно отличаются от средних значений.

Таблица 1

Показатели кластерного анализа

Кластер | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Количество субъектов в кластере | 14 | 1 | 19 | 2 | 6 | 18 | 3 | 10 | 2 | 8 |

Доля налоговых доходов консолидированного бюджета субъекта РФ | ||||||||||

Стандартное отклонение | 0,04 | 0,16 | 0,06 | 0,03 | 0,05 | 0,03 | ||||

Отношение максимального значения к минимальному | 1,2 | 1 | 1,12 | 1,02 | 1,75 | 1,12 | 1,11 | 1,44 | 1,4 | 1,12 |

Отношение максимального значения к среднему | 1,08 | 1 | 1,04 | 1,01 | 1,34 | 1,06 | 1,06 | 1,12 | 1,17 | 1,07 |

Отношение среднего значения к минимальному | 1,11 | 1 | 1,09 | 1,01 | 1,3 | 1,05 | 1,04 | 1,29 | 1,2 | 1,05 |

Минимальное значение | 0,54 | 0,4 | 0,65 | 0,92 | 0,18 | 0,76 | 0,71 | 0,36 | 0,39 | 0,84 |

Максимальное значение | 0,65 | 0,74 | 0,94 | 0,31 | 0,85 | 0,78 | 0,52 | 0,54 | 0,94 | |

Удельный показатель доходов консолидированного бюджета субъекта к численности населения субъекта | ||||||||||

Стандартное отклонение | 22,05 | 22,8 | 38,3 | 12,4 | 25,5 | 29,4 | ||||

Отношение максимального значения к минимальному | 2,17 | 1 | 2,43 | 1,4 | 2,82 | 1,65 | 1,58 | 1,97 | 1,13 | 1,79 |

Отношение максимального значения к среднему | 1,62 | 1 | 1,77 | 1,17 | 1,82 | 1,28 | 1,26 | 1,45 | 1,06 | 1,36 |

Отношение среднего значения к минимальному | 1,34 | 1 | 1,38 | 1,2 | 1,55 | 1,3 | 1,25 | 1,36 | 1,07 | 1,32 |

Минимальное значение | 61,34 | 1142 | 65 | 273,3 | 57,8 | 69,5 | 410,5 | 72,4 | 325,1 | 112 |

Максимальное значение | 133,27 | 158,3 | 383,0 | 163,2 | 115,0 | 650,5 | 142,4 | 367,5 | 201 | |

Примечание: составлено авторами.

Следующим этапом предлагается проанализировать структуру бюджета в каждом кластере. Из каждого кластера выбраны крайние регионы по критериям табл. 2. При этом в значение не попали регионы 6 кластера, т. к. они имеют средние значения показателей. Для анализа из 6 кластера выбраны регионы: Республика Татарстан, Свердловская и Смоленская области, и в кластер 1 дополнительно включена Амурская область.

Таблица 2

Критерии выбора регионов из кластеров

Регион | Номер кластера | Доля налог. доходов консолид. бюдж. субъекта РФ | Доходы консолид. бюдж. субъекта к числен. нас. субъекта | Изменение числен. нас. 2021/2005 гг. | |||

топ-10 max* | топ-10 min** | топ-10 max* | топ-10 min** | Убыль | Прирост | ||

Тамбовская область | 1 | да | да | ||||

Пензенская область | 3 | да | |||||

г. Москва | 4 | да | да | ||||

Чеченская Республика | 5 | да | да | ||||

Республика Дагестан | 5 | да | да | да | |||

Республика Тыва | 5 | да | |||||

ЯНАО | 7 | да | |||||

Магаданская область | 7 | да | |||||

Курганская область | 8 | да | |||||

Республика Алтай | 8 | да | |||||

Тюменская область | 10 | да | да | ||||

ХМАО | 10 | да | да | ||||

Примечание: * – входит в число топ-10 показателей с наибольшим значением;

** – входит в число топ-10 показателей с наименьшим значением.

Составлено авторами.

Таким образом, охвачены регионы с высокими, низкими и средними значениями анализируемых бюджетных показателей. Дальнейший анализ структуры расходов позволяет сформулировать выводы, однако среди кластеров явных различий не наблюдается, различия выделяются по регионам в зависимости от уровня безвозмездных поступлений, в частности дотаций на выравнивание бюджетной обеспеченности [22] и субсидий.

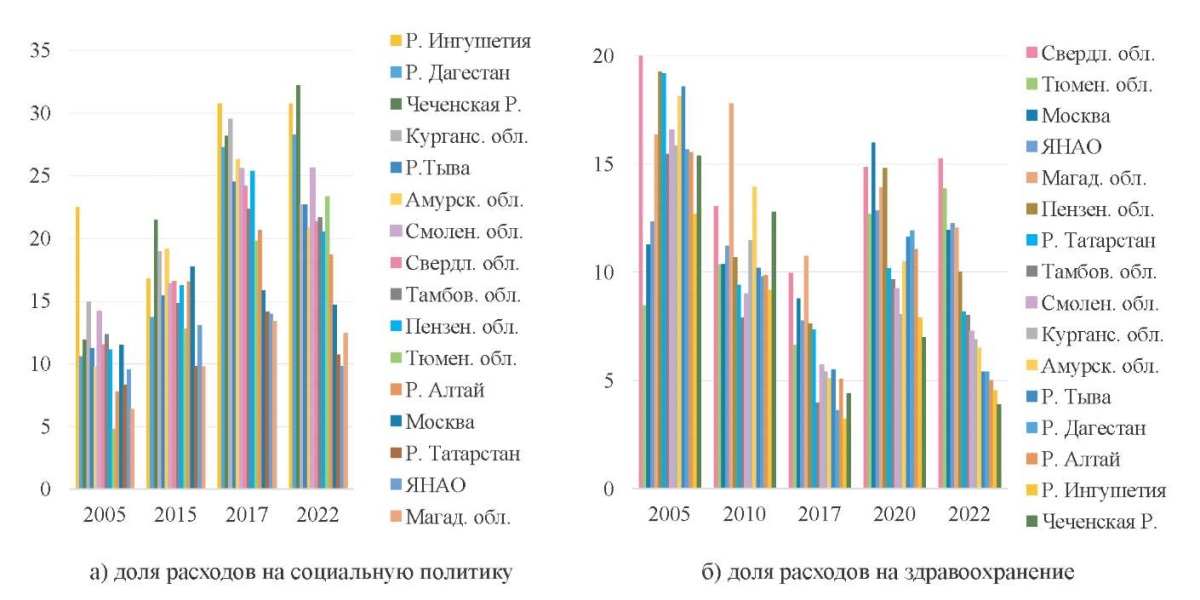

Среди общей схожести консолидированных бюджетов субъектов РФ по расходам: (1) в период кризисов снижение доли расходов на образование; (2) рост доли расходов на социальную политику с 2017 г., при этом снижение – в 2019 г, и повышение в 2020 г.; (3) существенное снижение расходов на здравоохранение с 2016 г. и последующий рост в 2020 г. с возвратом доли в 2022 г. к значениям 2016 г. При этом две последние тенденции имеют отличия по регионам: если в 2022 г. наблюдается снижение доли расходов по регионам с высоким уровнем безвозмездных поступлений, то по социальной политике – наоборот (рис. 3).

Рис. 3. Доля расходов на социальную политику и здравоохранение,

в % от общего консолидированного бюджета субъекта РФ по расходам

Примечание: составлено авторами на основании данных, полученных в исследовании.

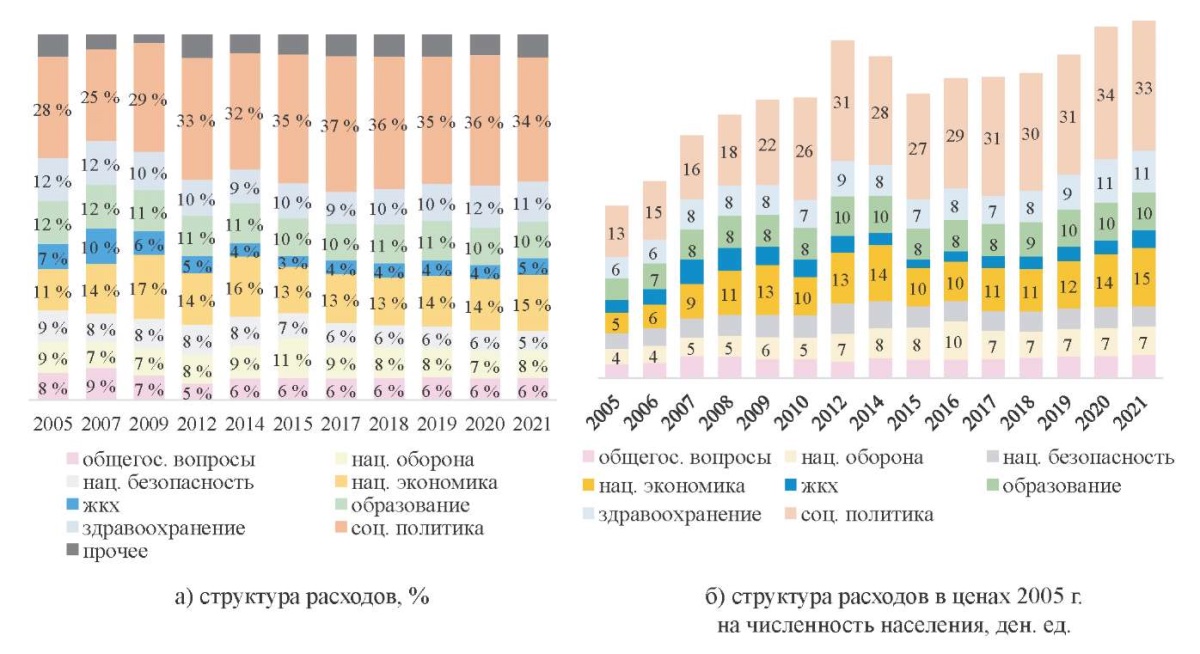

Если анализировать совокупные данные консолидированного бюджета субъектов РФ по расходам, то тенденция аналогичная: в период кризисов снижение доли расходов на здравоохранение, но увеличение расходов на социальную политику как в процентном соотношении к общим расходам, так и в сопоставимых ценах 2005 г. к численности населения (рис. 4). В целом отмечается рост расходов в сопоставимых ценах на душу населения за некоторым исключением в отдельные годы.

Рис. 4. Структура консолидированного бюджета субъектов РФ по расходам

Примечание: * – расходы на социально-культурные мероприятия,

в т. ч. социальную политику, здравоохранение, образование.

В 2007–2009 гг. расходы по статьям не выделены.

Составлено авторами на основании данных, полученных в исследовании.

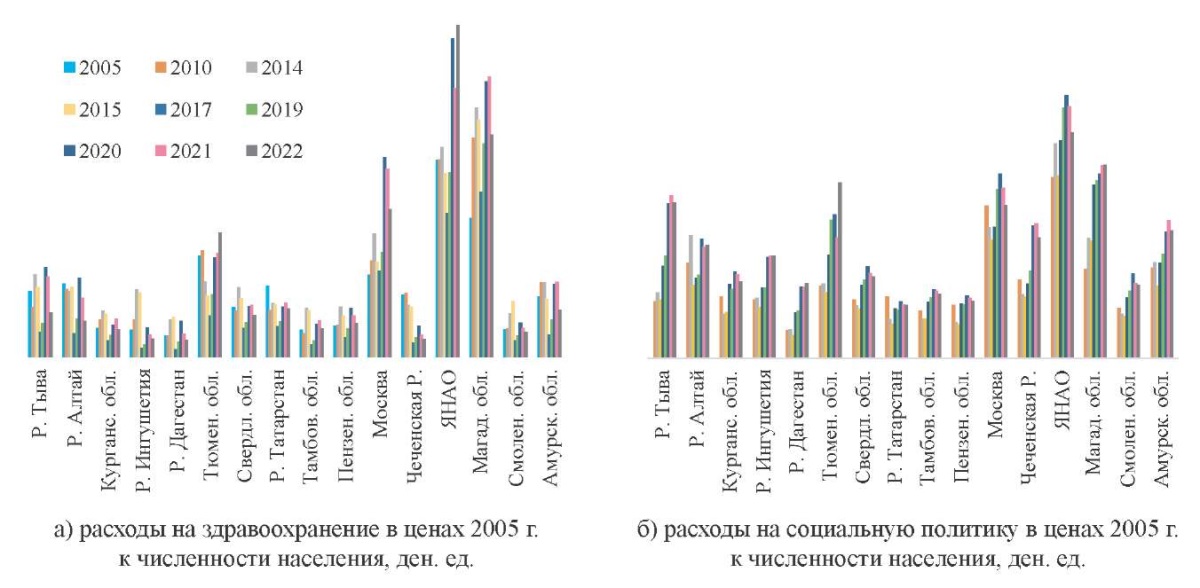

Продолжая анализ по регионам, отметим, что расходы в сопоставимых ценах 2005 г. к численности населения субъекта по статьям изменяются по-разному, выявляя различия между регионами, при этом различия выявляются от уровня безвозмездных поступлений (до 20 % от уровня доходов и выше 20 %), а не от выделенных кластеров:

(1) в 2021 к 2020 г. в регионах с небольшой долей безвозмездных поступлений наблюдается снижение расходов в ценах 2005 г. на социальную политику (Свердловская область, г. Москва, Республика Татарстан), в то время как противоположных – увеличение расходов, в целом по отношению 2021 к 2010 г. аналогичная ситуация: 140 и 170 % соответственно;

(2) за 12-летний период расходы на здравоохранение «богатых субъектов» показывают рост на 127 % (2022 к 2010 г.), в то время как регионы с высоким уровнем безвозмездных поступлений – снижение на 11 %, при этом в 2020 г. в этих регионах увеличение расходов было больше, чем в богатых, по отношению 2020/2019 гг.

Что касается расходов на образование в сопоставимых ценах 2005 г. к численности населения, по всем анализируемым регионам схожая тенденция: снижение расходов в 2015 г., небольшой рост на уровне 3 % в 2017 г. и такой же в 2020 г. относительно 2019 г. (рис. 5).

Рис. 5. Расходы консолидированного бюджета субъекта РФ

Примечание: составлено авторами на основании данных, полученных в исследовании.

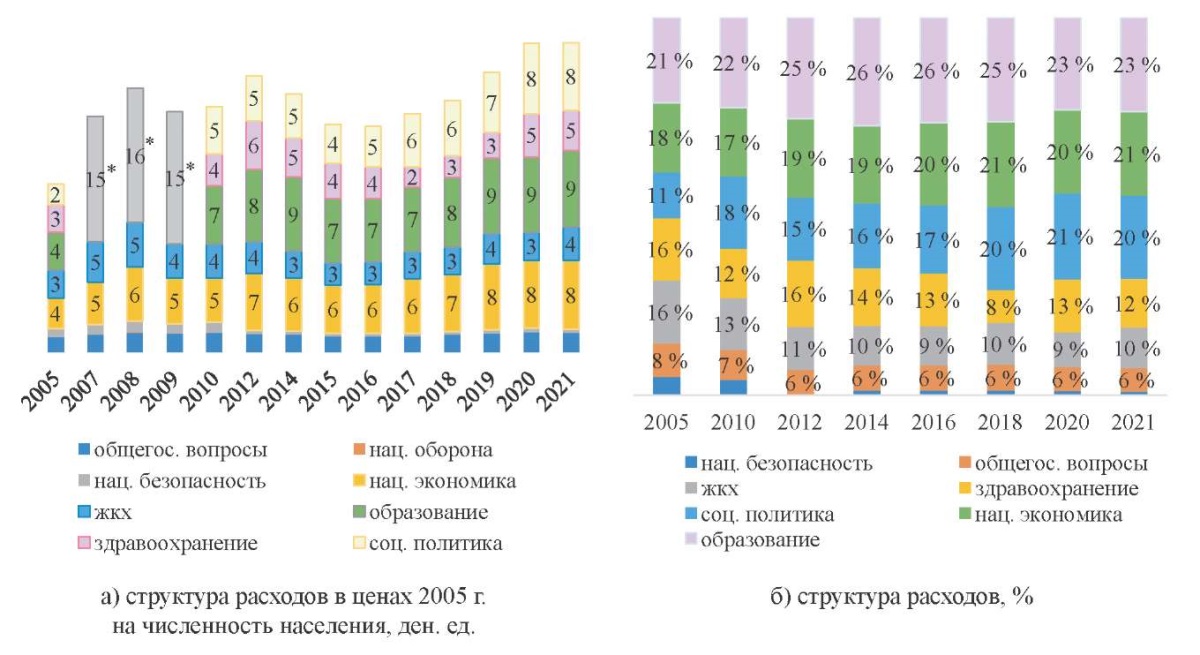

Важно также проанализировать консолидированный бюджет государства, т. к. ранее писали об условном федерализме РФ и сосредоточении значительной доли доходных и расходных полномочий на федеральном уровне. На рис. 6 представлены данные консолидированного бюджета государства. Интересным представляется анализ структуры расходов в кризисные периоды: (1) 2009 г. – увеличение доли на национальную экономику, (2) 2015 г. – увеличение доли на социальную политику и национальную оборону, (3) 2020 г. – увеличение расходов на социальную политику и здравоохранение.

Рис. 6. Расходы консолидированного бюджета государства

Примечание: составлено авторами на основании данных, полученных в исследовании.

Кроме того, как в бюджетах субъектов, так и в консолидированном бюджете государства прослеживается влияние бюджетной политики: (1) с 2014 г. реализуются различные государственные программы по социальной поддержке [22], что отражается вначале на увеличении доли расходов на социальную политику, а потом на росте расходов к численности населения, (2) в 2017 г. утверждена государственная программа «Развитие образования» [23], с 2018 г. наблюдается увеличение расходов на образование на душу населения в приведенных ценах 2005 г. Однако не все государственные программы отражаются на структуре бюджета. Так, в 2012 г. вступление РФ в ВТО не сказалось на увеличении доли расходов на сельское хозяйство, а даже, наоборот, было снижение на 0,1 %. Только старт государственной программы по развитию АПК 2013–2020 гг. увеличил долю расходов в 2013 г., однако далее произошло снижение (рис. 6а).

Начало XXI века ознаменовалось различными кризисами экономики, не только влияющими на экономику, но и изменяющими структуру бюджета государства. Бюджетная политика призвана стабилизовать экономику, имея для этого различного рода инструменты: автоматические и дискреционные стабилизаторы. Кроме того, два больших течения экономики: классическая и кейнсианская экономические школы по-разному рассматривают регулирование экономики через вмешательство правительства. Проведенный анализ позволяет сформулировать вывод, что Правительство РФ стабилизирует экономику через регулирование бюджетных расходов, при этом инструменты имеют разное отображение в структуре бюджета. Так, причина кризиса отражается в структуре расходов, например 2009 г. – увеличение расходов на национальную экономику, 2020 г. – на здравоохранение. Кроме того, деление регионов на кластеры не выявило особенностей структуры бюджета, но особенности бюджета наблюдаются среди регионов при делении их на высокий уровень безвозмездных поступлений (более 20 % от доходов) и умеренный (до 20 % от доходов). В регионах с высокой долей безвозмездных поступлений наблюдается рост расходов на социальную политику на душу населения в сопоставимых ценах, в то время как с умеренной – рост расходов на здравоохранение. Теоретико-методологическая значимость исследования заключается в переложении выводов экономической теории на действительность российского бюджета, тем самым внося доводы «против» в теорию о саморегулировании рынка.

Практическая значимость исследования заключается в возможности использовать результаты при написании аналитических докладов для органов государственной власти, а также при разработке мероприятий в различные периоды экономического цикла.

1. Давыденко Л. Н., Базылева А. И., Дичковский А. А. и др. Экономическая теория. Минск : Выш. шк., 2007. 352 с.

2. Смит А. Исследование о природе и причинах богатства народов / пер. с англ. М. : Эксмо, 2007. 960 с.

3. Блауг М. Экономическая мысль в ретроспективе / пер. с англ. М. : Дело Лтд, 1994. 687 с.

4. Coddington A. Keynesian Economics. 1st ed. London: Routledge; 1983. 152 p.

5. Blinder A. S. Keynesian economics. In: Henderson D. R., editor. The concise encyclopedia of economics. Indianapolis: Liberty Fund; 2008. p. 316‒319.

6. Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов. URL: https://roskazna.gov.ru/ispolneniebyudzhetov/konsolidirovannyj-byudzhet/ (дата обращения: 01.10.2023).

7. Регионы России. Социально-экономические показатели. URL: https://rosstat.gov.ru/folder/210/document/13204 (дата обращения: 01.10.2023).

8. Налоговый кодекс Российской Федерации : федер. закон от 31.07.1998 № 146-ФЗ (ред. от 14.07.2023) ; принят Гос. Думой 16.07.1998 ; одобр. Советом Федерации 17.07.1998. Доступ из СПС «КонсультантПлюс».

9. Кудрин А. Л., Кнобель А. Ю. Бюджетная политика как источник экономического роста // Вопросы экономики. 2017. № 10. С. 5–26. DOI 10.32609/0042-8736-2017-10-5-26.

10. Швецов Ю. Г. Социально ориентированный бюджет – веление времени // Проблемы учета и финансов. 2016. № 2. С. 3–11.

11. Bose N., Haque M. E., Osborn D. R. Public expenditure and economic growth: A disaggregated analysis for developing countries. The Manchester School. 2007;75(5):533‒556.

12. Идрисов Г. И., Синельников-Мурылев С. Г. Бюджетная политика и экономический рост // Вопросы экономики. 2013. № 8. С. 35–59. DOI 10.32609/0042-8736-2013-8-35-59.

13. Solow R. M. A contribution to the theory of economic growth. The Quarterly Journal of Economics. 1956;70(1):65‒94.

14. Alqadi M., Ismail S. Government spending and economic growth: Contemporary literature review. J Glob Econ. 2019;7(4):343.

15. Dattani S., Rodés-Guirao L., Ritchie H. et al. Life expectancy. 2013. URL: https://ourworldindata.org/life-expectancy#article-citation (дата обращения: 10.01.2024).

16. Ortiz-Ospina E., Roser M. Healthcare spending. 2017. URL: https://ourworldindata.org/financing-healthcare (дата обращения: 10.01.2024).

17. Колосницына М. Г., Ермолина Ю. Е. Государственные расходы на образование и экономический рост: межстрановой анализ // Вопросы статистики. 2021. Т. 28, № 3. С. 70–85. DOI 10.34023/2313-6383-2021-28-3-70-85.

18. Korzeniowska A. M. Heterogeneity of government social spending in European Union countries. Futur Bus J. 2021;7:38.

19. Life expectancy vs. health expenditure, 2015. URL: https://ourworldindata.org/grapher/life-expectancyvs-health-expenditure (дата обращения: 10.01.2024).

20. Бюджетный кодекс Российской Федерации : федер. закон от 31.07.1998 № 145-ФЗ (ред. от 02.11.2023) ; принят Гос. Думой 17.07.1998 ; одобр. Советом Федерации 17.07.1998. Доступ из СПС «КонсультантПлюс».

21. О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации : постановление Правительства Российской Федерации от 22.11.2004 № 670 (ред. от 29.12.2022). Доступ из СПС «Гарант».

22. Об утверждении государственной программы Российской Федерации «Социальная поддержка граждан» : постановление Правительства от 15.04.2014 № 296 (ред. от 09.11.2023). Доступ из СПС «Гарант».

23. Об утверждении государственной программы Российской Федерации «Развитие образования» : постановление Правительства от 26.12.2017 № 1642 (ред. от 14.11.2023). Доступ из СПС «Гарант».

кандидат экономических наук, доцент, старший научный сотрудник

доктор экономических наук, профессор, главный научный сотрудник

Судакова А.Е., Агарков Г.А. БЮДЖЕТ РОССИИ И НЕСТАБИЛЬНОСТЬ ЭКОНОМИКИ XXI ВЕКА. Вестник Сургутского государственного университета. 2024;12(1):64-73. https://doi.org/10.35266/2949-3455-2024-1-6

Sudakova A.E., Agarkov G.A. RUSSIA’S BUDGET AND ECONOMIC INSTABILITY IN THE 21st CENTURY. Surgut State University Journal. 2024;12(1):64-73. (In Russ.) https://doi.org/10.35266/2949-3455-2024-1-6

628412, Ханты-Мансийский автономный округ – Югра

г. Сургут, пр. Ленина, 1.

БУ ВО «Сургутский государственный университет»

Email: science.jоurnals@surgu.ru