Содержание

Перейти к:

https://doi.org/10.35266/2949-3455-2024-4-7

Перейти к:

Целью настоящей статьи является рассмотрение стратегии управления закупочной деятельностью с помощью формирования матрицы рисков. Изменение рабочих процессов с помощью внедрения инструментов цифровой трансформации предлагается проводить с помощью всех имеющихся ресурсов предприятия. Именно их оптимизация позволит выработать основную стратегию по избеганию возможных негативных последствий.

Предметом статьи является закупочная деятельность предприятий железнодорожного транспорта, объектом – матрица построения рисков при ее осуществлении. Данная матрица позволит повысить эффективность функционирования системы закупочной деятельности как стратегически важного направления для любого коммерческого предприятия. Совокупность направлений матрицы рассмотрена в статье в целях организации бесперебойного и комплектного обеспечения предприятий необходимой продукцией с учетом минимальных издержек.

В статье проведен анализ основных факторов, позволяющих сократить возможные к возникновению риски, выделены направления, оказывающие непосредственное влияние на процессы работы, позволяющие оценить возможности повышения стратегической эффективности развития закупочной деятельности предприятия.

Четко обозначена важность применения механизма оптимизации существующих процессов, реализация которых позволит повысить конкурентоспособность предприятия, снизить издержки и повысить производительность.

Стратегически важное направление устранения значительного числа матрицы рисков возможно с помощью внедрения цифровых сервисов формирования закупочной деятельности. Путь использования цифровых платформ для замены существующих бизнес-процессов на более выгодные (имеющие ряд преимуществ в части оптимизации подходов коммуникации с клиентами компании и создания дифференцированного процесса управления существующими системами управления) позволяет выделить ключевые задачи любой компании, направленные на постоянную эволюцию (усовершенствование) деятельности.

В статье сформирована возможная к реализации стратегия развития закупочной деятельности с выделением основных направлений, позволяющих выполнить основные задачи повышения эффективности процессов работы.

Рачек С.В., Гневашев В.Ю., Мамдеева О.С. Совершенствование стратегического управления ресурсным обеспечением предприятия на основе построения матрицы рисков. Вестник Сургутского государственного университета. 2024;12(4):92-103. https://doi.org/10.35266/2949-3455-2024-4-7

Rachek S.V., Gnevashev V.Yu., Mamdeeva O.S. Improving strategic management of enterprise resource provision based on risk matrix construction. Surgut State University Journal. 2024;12(4):92-103. (In Russ.) https://doi.org/10.35266/2949-3455-2024-4-7

Закупки – это выстроенный процесс выбора оптимальных поставщиков для компании, который позволяет максимально быстро, дешево и прозрачно выбрать поставщика – начиная от поставщиков услуг, связанных с уборкой офисов, до компаний, поставляющих сложные интеграционные и производственные решения. Именно с помощью построения матрицы рисков закупочной деятельности становится возможной выработка стратегических направлений ведения производственной деятельности предприятия в долгосрочной перспективе. Так, например, внедрение и реализация принципов категорийного управления процессами закупочной деятельности позволит формировать антирисковый мониторинг и актуализировать основные стратегические направления в данной области.

Разработанная ниже матрица рисков закупочной деятельности позволит осуществлять на постоянной основе стратегически важные направления для компании по анализу обоснованности и целесообразности критериев закупок, установлению необходимых технических требований с учетом реальных потребностей соблюдения антирисковых векторов в области необоснованных и неэффективных закупок.

Более того, выстроенный процесс закупок позволяет существенно экономить деньги компании, так как, согласно некоторым исследованиям, на закупки приходится до 70 % всех издержек предприятия в области осуществления логистики и перевозок [1].

Закупки, в общем-то, как и продажи, с точки зрения процессного подхода совершенно по-разному протекают в организациях, и чем успешнее организация, тем более качественно у них выстроен процесс закупок.

Стратегическое управление и его совершенствование возможно с помощью выделения существующих событий, отрицательно влияющих на текущий результат деятельности.

Выделение текущих рисков механизма формирования цены договора нередко влечет за собой негативные последствия, являющиеся финансовыми рисками для предприятия. В целях избегания таких последствий необходимо выделить в отдельные группы вероятности наступления событий в увязке с текущими стадиями осуществления закупочной деятельности. В существующих условиях закупка продукции формируется с учетом наличия потенциальных рисков, связанных с формированием цены договора. Выявить и изучить факторы, влекущие негативные последствия, возможно с помощью построения схемы причин, их влекущих. Ниже описаны данные причины.

Применяемая методология формирования цены закупки. Данная методология основана на скудной нормативной базе, позволяющей предприятиям трактовать данную базу на свое усмотрение.

Непостоянная модель поведения и влияние дополнительных факторов. Данная причина является следствием первой, что обусловлено тем, что единого механизма формирования цены закупки с учетом всех необходимых факторов в данный момент не предусмотрено.

Скудная база данных. Единой автоматизированной базы стоимости продукции в данный момент не существует. Отдельные виды товарно-материальных ценностей (далее – ТМЦ) группируются в едином справочнике, формируемом центральным подразделением, в функционал которого входит обеспечение ТМЦ. Данный справочник содержит в себе перечень продукции, не включающей в себя всю необходимую номенклатуру. Также применение стоимости продукции из указанного справочника существенно затруднено тем, что он не содержит утвержденных коэффициентов пересчета [2].

Неожиданные изменения экзогенных факторов. Данная причина сформирована в условиях текущей макроэкономической среды, когда поставщики продукции, с которыми были заключены договоры, стали отказываться от своих обязательств.

Скрытая предвзятость заказчика – инициатора закупки. Нередко заказчики формируют цену закупки не по нормативным документам в данной области, а в соответствии с иными предпочтениями.

На основании вышеизложенного возможно оценить последствия, которые могут возникнуть при отсутствии автоматизированной системы формирования стоимости закупок в ОАО «РЖД». Оценить риски позволит построение матрицы рисков текущего бизнес-процесса в данной области. С помощью данной матрицы возможно построение системы факторов, оказывающих негативное влияние на текущий механизм осуществления деятельности в сфере закупок, происходящий в настоящее время [3].

В целях детализации внутренних и внешних факторов, влекущих за собой потенциальные риски механизма формирования стоимости договоров, построена оценочная матрица с учетом детализации рисков по степени возникновения и классификации групп. С помощью данной матрицы выделены существенные группы рисков, декомпозированные по степени возникновения от низшего к высшему с одновременным выделением факторов удельного веса вероятности возникновения.

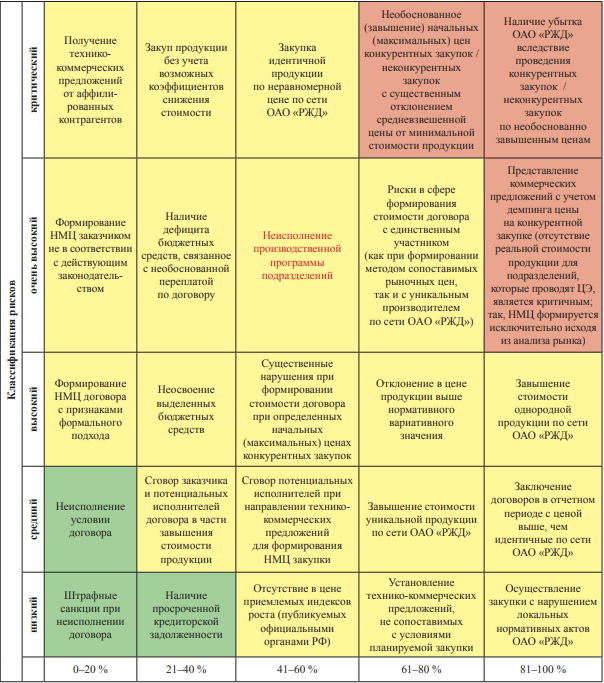

На рис. 1 изображена матрица рисков, возможных к возникновению при осуществлении закупочного процесса в настоящем времени. Данная матрица рисков является способом отображения рисков в соответствии с их последствиями и частотой (вероятностью) и объединения их характеристик для отображения рейтинга значимости риска. В качестве осей матрицы заданы шкалы частот (вероятностей) и последствий. Матрица построена с последствиями по одной оси и частотой (вероятностью) по другой в соответствии с определенным масштабом. Каждой ячейке присвоен соответствующий ранг риска.

Данная матрица построена с помощью экспертного метода анализа рисков и проведения опроса квалифицированных специалистов в области проведения ценовой экспертизы и закупочной деятельности транспортных предприятий. Результаты обработки данного опроса послужили формированию результатов, описанных в матрице.

С помощью разработанной матрицы рисков возможно выделить наиболее вероятные к возникновению, ранжировать риски по степени возникновения и, соответственно, разработать стратегию по исключению их возникновения.

Формирование стоимости закупки сам по себе процесс, который связан с наличием большого числа возможных рисков, которые возникают на всех стадиях формирования стоимости договора: с момента принятия решения о заключении договора до момента исполнения обязательств по нему. Именно с помощью формирования матрицы рисков стало возможно дальнейшее проведение исследовательской работы в части выработки предложений по оптимизации процесса закупочной деятельности и необходимости внедрения цифровых автоматизированных решений.

Матрица рисков изображена на рисунке с помощью выделения цветами наиболее весомых величин. Зеленый цвет показывает, что вероятность риска небольшая, желтый цвет показывает, что риски требуют внимания, а красный цвет указывает на то, что риск возможен с большей вероятностью и может привести к серьезным последствиям. Матрица также содержит ранжирование рисков по относительным показателям категории от 0 до 100 % с учетом выделения квалификаций риска: низкий, средний, высокий, очень высокий и критический. В работе предложено рассмотрение матрицы с учетом исключения рисков при внедрении автоматизированной системы формирования начальной (максимальной) цены (далее – АС ФНМЦ) договора [4].

Итак, можно сделать вывод, что путем изучения рисков выделены наиболее значимые и декомпозированы по категориям и вероятности возникновения. Каждый из названных рисков требует своего подхода к управлению им с целью его предотвращения.

С помощью внедрения цифровых инструментов управления закупочной деятельностью возможно проведение работы по отслеживанию и контролю всех возможных к появлению и наиболее значимых рисков.

Именно наличие стратегии по управлению рисками может вывести предприятие на новый уровень развития и позволит создать необходимую для дальнейшего бесперебойного функционирования конкурентную среду.

С помощью внедрения цифровых бизнес-процессов закупочной деятельности будут исключены необходимость проведения анализа по определению скрытых областей воздействия, необходимость предугадывать возможные последствия и необходимость по выявлению слабых мест во всей системе закупок [5].

Исходя из рисков, отраженных на рис. 1, можно сделать вывод, что с различной вероятностью возникновения (до 100 %) в существующих условиях механизма формирования стоимости договора классификация их сложилась следующим образом [6].

Низкие риски:

– штрафные санкции при неисполнении договора, вероятность данного риска сложилась в размере до 20 %, что обусловлено тем, что наличие штрафных санкций по результатам исполнения договорных обязательств возможно, но является маловероятным, так как происходят на стадии исполнения существенных условий контракта;

– наличие просроченной кредиторской задолженности; вероятность данного риска сложилась в размере до 40 %, риск может быть фактически сформированным в связи с наличием внутренних или внешних проверок, которые влияют на приостановку исполнения обязательств по договорам;

– отсутствие в цене приемлемых индексов роста (публикуемых официальными органами РФ); вероятность данного риска сложилась в размере до 60 %, что напрямую связано с отсутствием в настоящее время единой базы применяемых индексов;

– получение технико-коммерческих предложений, не сопоставимых с условиями планируемой закупки; вероятность данного риска сложилась в размере до 80 %, высокая вероятность обусловлена тем, что механизм формирования цены закупки в настоящее время происходит только исключительно с учетом человеческого фактора;

– осуществление закупки с нарушением локальных нормативных актов ОАО «РЖД»; вероятность данного риска сложилась в размере до 100 %, что является самым высоким порогом категории низких рисков в связи с тем, что нормативно-правовая база формирования стоимости единой чистой и прозрачной цены закупки в настоящее время находится на недостаточном уровне.

Средние риски [7]:

– неисполнение условий договора; вероятность данного риска сложилась в размере до 20 %, что обусловлено тем, что вследствие существующих условий механизма формирования цены закупки неисполнение обязательств по договору возможно при выявлении существенных факторов нарушений на стадии формирования условий договора;

– сговор заказчика и потенциальных исполнителей договора в части завышения стоимости продукции; вероятность данного риска сложилась в размере до 40 %. Данный риск носит коррупционные признаки, прямо влияющие на весь процесс заключения договора;

– сговор потенциальных исполнителей при направлении технико-коммерческих предложений для формирования АС ФНМЦ закупки; вероятность данного риска сложилась в размере до 60 %. Данный риск несет в себе признаки аффилированности представления документов для исключения здоровой конкурентной среды потенциальных исполнителей договора;

– завышение стоимости уникальной продукции по сети ОАО «РЖД»; вероятность данного риска сложилась в размере до 80 %; наличие данного риска обусловлено тем, что при отсутствии единой автоматизированной ценовой базы подразделения сети ОАО «РЖД» не владеют информацией о совокупной стоимости закупки идентичной продукции;

– заключение договоров в отчетном периоде с ценой выше, чем идентичные по сети ОАО «РЖД»; вероятность данного риска сложилась в размере до 100 %, данный риск формируется по причине отсутствия единой ценовой базы по сети.

Высокие риски:

– формирование АС ФНМЦ договора с признаками формального подхода; вероятность данного риска сложилась в размере до 20 %. Риск обусловлен тем, что при отсутствии единого подхода к формированию цены закупки подразделения не считаются со всеми существующими факторами [8];

– неосвоение выделенных бюджетных средств; вероятность данного риска сложилась в размере до 40 %. Риск имеет действительный финансовый характер, напрямую связанный с отклонением от установленных бюджетных параметров, данные отклонения формируются исключительно путем искажения стоимости договора;

– существенные нарушения при формировании стоимости договора при определении начальных (максимальных) цен конкурентных закупок; вероятность данного риска сложилась в размере до 60 %. Риск имеет весь спектр последствий, которые прямо влияют как на отклонение цены в сторону завышения, так и на технические отклонения закупки продукции;

– отклонение в цене продукции выше нормативного вариативного значения; вероятность данного риска сложилась в размере до 80 %. Риск обусловлен колебаниями стоимости на закупку именно идентичной продукции, который формируется выше вариативного значения по подразделениям сети;

– завышение стоимости однородной продукции по сети ОАО «РЖД»; вероятность риска сложилась в размере до 100 %. Данный риск носит схожий характер с вышеописанным риском, однако фактически является более распространенным.

Очень высокие риски [9]:

– формирование АС ФНМЦ заказчиком не в соответствии с действующим законодательством; вероятность данного риска сложилась в размере до 20 %. Риск обусловлен тем, что при отсутствии единого подхода к формированию цены закупки подразделения нарушают локальные нормативные акты в части формирования стоимости закупки;

– наличие дефицита бюджетных средств, связанное с необоснованной переплатой по договору; вероятность данного риска сложилась в размере до 40 %. Риск высок по причине частого заключения договоров по завышенной стоимости;

– неисполнение производственной программы подразделений; вероятность данного риска сложилась в размере до 60 %. Риск находится в середине матрицы, хотя по факту он является самым существенно важным, так как результат производственной деятельности – это стратегическая цель предприятия;

– риски в сфере формирования стоимости договора с единственным поставщиком (как при формировании методом сопоставимых рыночных цен, так и с уникальным производителем по сети ОАО «РЖД»); вероятность данного риска сложилась в размере до 80 %. Риск достаточно часто появляется, так как дефицит информации в данной области вызывает крайне негативные последствия в части формирования стоимости закупки;

– представление коммерческих предложений с учетом демпинга цены на конкурентной закупке; вероятность данного риска сложилась в размере до 100 %. Отсутствие реальной стоимости продукции для подразделений, которые не проводят ценовую экспертизу, является критичным, так как стоимость закупки формируется исключительно исходя из анализа рынка [10].

Критические риски:

– получение технико-коммерческих предложений от аффилированных контрагентов; вероятность данного риска сложилась в размере до 20 %. Риск является критическим, но находится в наименьшей группе по степени возникновения, так как в настоящее время в открытых источниках осуществляется проверка на аффилированность контрагентов;

– закупка продукции без учета возможных коэффициентов снижения стоимости; вероятность данного риска сложилась в размере до 40 %. Вероятность возникновения данного риска обусловлена отсутствием единой автоматизированной базы установленных коэффициентов, информация по которым будет раскрыта более подробно далее в научно-исследовательской работе;

– закупка идентичной продукции по неравномерной цене по сети ОАО «РЖД»; вероятность данного риска сложилась в размере до 60 %. В настоящее время риск наиболее вероятен к возникновению [11];

– необоснованное завышение начальных (максимальных) цен конкурентных закупок / неконкурентных закупок с существенным отклонением средневзвешенной цены от минимальной стоимости продукции; вероятность данного риска сложилась в размере до 80 %. В настоящее время продукция закупается подразделениями в основном по средневзвешенной стоимости;

– наличие убытка ОАО «РЖД» вследствие проведения конкурентных закупок / неконкурентных закупок по необоснованно завышенным ценам; вероятность данного риска сложилась в размере до 100 %. Исключение данного риска является основной целью данного научного исследования.

Совершенствование стратегического управления процессами закупочной деятельности возможно при внедрении процессов по их оптимизации. Одним из ее направлений является реализация стратегии цифрового развития, принятой в компании, которой предусмотрено внедрение цифровых сервисов ключевых процессов деятельности.

Одним из таких процессов является создание автоматизированного процесса формирования начальной (максимальной) цены договоров при осуществлении закупочной деятельности ОАО «РЖД».

Существующая технология Edge computing, которая представляет собой метод оптимизации облачных систем путем выполнения обработки данных на краю сети, то есть непосредственно вблизи источника данных, позволит уменьшить требования к пропускной способности канала связи между датчиками и головным Центром обработки данных за счет осуществления аналитической обработки данных вблизи источника данных. Таким образом, взаимодействие всех источников данных будет сформировано непосредственно в Центре обработки данных, что обеспечит выбор оптимального решения для параметров закупки любому пользователю системы, которая будет носить название «Автоматизированная интеллектуальная система формирования начальной (максимальной) цены договора».

Вследствие этого возникновение потенциальных рисков снижается приблизительно на 76 %.

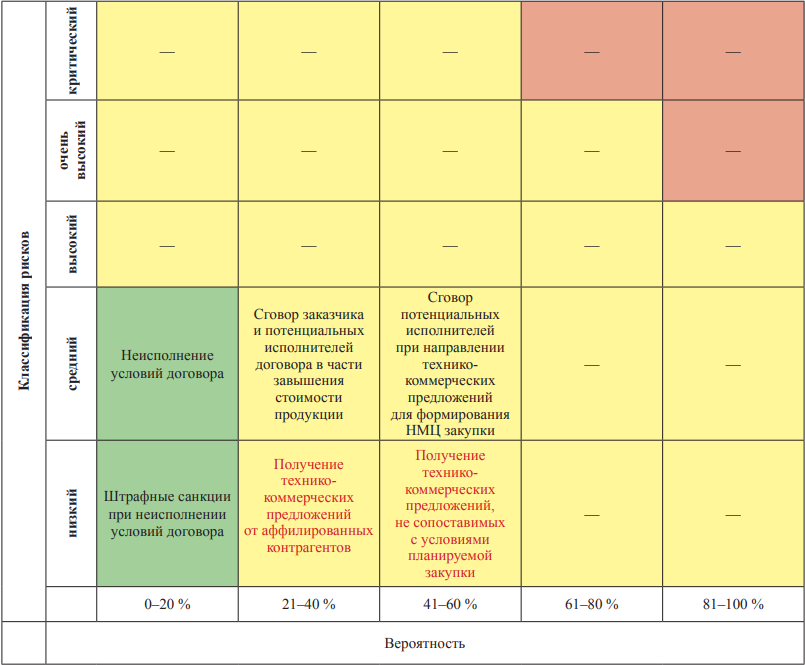

На рис. 2 изображена матрица рисков, возможных к возникновению при осуществлении закупочного процесса в условиях внедрения автоматизированной системы.

Рассматривая закупочную деятельность по аналогии с задачами автоматизации технологических процессов, можно утверждать, что большая часть задач выполняется в ручном режиме, а не в замкнутом контуре.

В существующей системе осуществления закупочной деятельности практически отсутствует регламентированный механизм формирования стоимости договора для предприятий не только по всей сети, но и для предприятий центрального подчинения.

Таким образом, пришла пора для внедрения цифровой системы, которая пропишет в себе все возможные параметры для осуществления закупки и позволит на уровне цифрового процесса осуществить заключение договора по цене, которая учтет в себе следующие факторы закупки:

– отнесение закупки к конкретному типу рынка;

– наличие бюджетных параметров;

– сроки проведения закупки;

– тип проведения закупки;

– репутация контрагента;

– наличие специфических характеристик продукции, предложение аналоговых позиций.

Цифровая трансформация процесса проведения закупочной процедуры даст возможность формирования цены закупки с учетом исключения максимального количества возможных рисков.

Учитывая вышесказанное, внедрение цифрового процесса осуществления закупочной деятельности в части автоматизации формирования цены закупки позволит не только упростить данный бизнес-процесс в части экономии времени и повышения оперативности закупок, но и оптимизировать прозрачность, наглядность и контролируемость всех этапов заключения договора.

Появление 19 из описанных выше рисков при внедрении автоматизированной системы исключается, а критический риск в части получения технико-коммерческих предложений от аффилированных контрагентов опускается в группу низких рисков [12].

Таким образом, внедрение цифрового решения поможет исключить вероятность наступления наиболее высоких рисков, таких как критические, очень высокие и высокие. Исключению также подлежат средние и низкие риски с вероятностью возникновения от 60 до 100 %.

Полностью вероятность рисков исключить не представляется возможным. Так, низкие и средние риски с вероятностью возникновения от 0 до 60 % возможны к возникновению.

На основании сформированной матрицы потенциально возможных к возникновению событий (рисков) составлен анализ параметров отнесения к положительным и отрицательным факторам, где к блокам А и Б отнесены положительные стороны существующего механизма формирования стоимости закупки, а к блокам В и С – соответственно отрицательные стороны. Данный анализ представлен в таблице [13].

Исходя из данных таблицы, сделаны выводы, что к положительным сторонам существующего механизма формирования стоимости закупки относятся [14, 15]:

– способность к изменениям в условиях формирования цифровой среды предприятия. При существующем развитии окружающей цифровой среды механизмы цифровизации в развитии предприятия должны быть использованы на полную мощь;

– наличие высококвалифицированных специалистов, занимающихся функционалом проведения ценовой экспертизы;

– установление четких правил, регламентирующих проведение ценовой экспертизы. В существующих условиях возможно формирование четких правил, направленных на осуществление бизнес-процесса формирования цены закупки;

– наличие полномочий по оперативному установлению АС ФНМЦ закупки на уровне руководства подразделений;

– возможность увеличения конкурентоспособности при успешном внедрении автоматизированной системы формирования цены закупки;

– формирование единой ценовой политики по сети;

– высокие показатели выполнения производственной программы и программы повышения качества;

– снижение издержек предприятий по сети;

– выполнение стратегических целей холдинга.

К слабым сторонам соответственно отнесено [16]:

– отсутствие полной нормативной базы, регулирующей приобретение идентичной продукции по сети;

– неравномерность формирования стоимости продукции;

– отсутствие оцифрованного механизма;

– высокие финансовые риски;

– снижение доли рынка из-за высокой и растущей конкуренции между отечественными игроками на внутреннем рынке;

– формирование конфликта интересов в области личной заинтересованности заказчиков.

Рис. 1. Матрица рисков в текущих условиях

Примечание: составлено авторами на основании данных, полученных в исследовании.

Рис. 2. Матрица рисков при условии внедрения автоматизированной системы

Примечание: составлено авторами на основании данных, полученных в исследовании.

Таблица

Анализ положительных и отрицательных факторов

А | Б | |||

1. Способность | 2. Наличие высококвалифицированных специалистов, занимающихся | 1. Возможность увеличения конкурентоспособности при успешном внедрении автоматизированной системы формирования цены закупки | 2. Формирование единой ценовой политики | 5. Снижение финансовых рисков |

3. Установление | 4. Наличие полномочий по оперативному установлению АС ФНМЦ закупки на уровне руководства подразделений | 3. Высокие показатели выполнения производственной программы и программы повышения качества | 4. Снижение издержек предприятий по сети | 6. Выполнение стратегических целей холдинга |

1. Отсутствие полной нормативной базы, регулирующей приобретение идентичной продукции по сети | 3. Отсутствие оцифрованного механизма | 1. Снижение доли рынка из-за высокой и растущей конкуренции между отечественными игроками | ||

2. Неравномерность формирования стоимости продукции | 4. Высокие | 2. Формирование конфликта интересов | ||

В | С | |||

Примечание: составлено авторами на основании данных, полученных в исследовании.

Исходя из изложенного, сделан вывод о необходимости внедрения мероприятий по изменению существующего процесса формирования цены закупки в части применения цифровых решений, направленных на усовершенствование данного процесса, который позволит установить оптимальные единичные расценки (исключающие риск необоснованного завышения цены договора) на продукцию, потребляемую по сети железных дорог, для последующего проведения подразделениями процедур закупки.

В результате внедрения стратегически важных направлений цифровизации планируется достижение ключевых целей компании в части как оптимизации существующих бизнес-процессов, так и достижения следующих эффектов [17, 18]:

– улучшение качества формирования стоимости закупки с учетом всех возможных факторов и параметров;

– сокращение трудозатрат;

– интеграция всех имеющихся автоматизированных систем в единое целое, в единую цифровую платформу, что позволит, в свою очередь, сформировать модель управления основными процессами закупочной деятельности всей сети холдинга ОАО «РЖД», своевременно оперативно управлять и применять функции цифрового контроля;

– устранение возможных финансовых рисков;

– изменение рабочего процесса с помощью имеющихся трудовых ресурсов;

– создание единого целостного масштабного механизма формирования оптимально возможной стоимости закупки на всей сети подразделений ОАО «РЖД»;

– возможная дальнейшая взаимная интеграция существующих автоматизированных систем (как на уровне ОАО «РЖД», так и на государственном уровне);

– успешная реализация стратегии цифрового развития, принятой в компании;

– создание единого стандарта формирования цены закупки на централизованном уровне;

– формирование совершенно новой модели расчета стоимости закупки в условиях прозрачности, целостности и единства по сети ОАО «РЖД»;

– оптимизация процесса заключения договорных отношений и, как следствие, рост взаимной удовлетворенности со стороны как ОАО «РЖД», так и контрагентов;

– развитие технологий, продуктов и услуг, отвечающих корпоративным интересам;

– приобретение более качественной продукции за счет интеллектуальных цифровых вычислений;

– снижение рисков необоснованной переплаты по договорам, по которым ОАО «РЖД» является плательщиком;

– снижение трансакционных издержек;

– принятие типовых управленческих решений в режиме реального времени;

– формирование единой стратегии ценового поведения и политики ценообразования в отношении продукции, потребляемой ОАО «РЖД»;

– высвобождение свободных финансовых потоков и повышение экономической эффективности основной деятельности.

Существующий механизм формирования цены закупки будет оцифрован с помощью создания цифровой копии (цифрового двойника). У каждого подразделения, осуществляющего закупочную деятельность, появится возможность формирования начальной (максимальной) цены договора с помощью доступа к цифровому источнику данных. Процесс заключения договоров будет возможен с полной автоматизацией закупок продукции, с созданием прозрачной цепочки стоимости на всех этапах. Также с помощью данного цифрового процесса будет возможно внедрение единой системы инструментов оценки поставщиков и планирования потребности закупки продукции путем цифровой предиктивной аналитики.

В настоящее время предприятия, изучающие и внедряющие цифровые технологии, развивают компетенции будущего, именно по этой причине цифровизация процессов является ключевым направлением холдинга ОАО «РЖД», реализация которого позволит не только высвободить финансовые потоки и перенаправить их на выполнение ключевых задач холдинга, но и достигнуть цели по снижению трудовых и временных затрат.

Кроме всего прочего, внедрение цифровизации в процессе формирования закупочной деятельности позволит повысить конкурентоспособность, так как механизм формирования процесса осуществления закупки будет замкнут в едином контуре, все операции которого автоматизированы и оптимизированы. Исходя из чего сделаем вывод: процесс формирования себестоимости перевозочного процесса с помощью внедрения инструментов цифровизации создает дополнительную ценность для конечного потребителя как в части снижения затрат, так и в части ускорения этапов заключения договоров.

1. Налоговый калькулятор. URL: https://pb.nalog.ru/calculator.html (дата обращения: 19.03.2024).

2. Абдикеев Н. М. Реинжиниринг бизнес-процессов. М. : Эксмо, 2005. 591 с.

3. Баранов В. В., Иванов И. В. Инновационное развитие России: возможности и перспективы. М. : Альпина Паблишер, 2020. 352 с.

4. Боровинский Д. В., Куимов В. В. Организация закупочной деятельности в коммерческом предприятии. Синергетический эффект интеграции (современные методики расчетов) : моногр. Красноярск : Сиб. федер. ун-т, 2014. 172 с.

5. Лапидус Л. В. Цифровая экономика: управление электронным бизнесом и электронной коммерцией. М. : ИНФРА-М, 2023. 479 с.

6. Махов В. Счастливый клевер человечества: Всеобщая история открытий, технологий, конкуренции и богатства. М. : Альпина Паблишер, 2016. 614 с.

7. Руководство по улучшению бизнес-процессов /пер. с англ. М. : Альпина Паблишер, 2019. 130 с.

8. Меркурьев А. Н. Программа развития России. М. : Буки Веди, 2019. 267 с.

9. Прохоров А., Коник Л. Цифровая трансформация. Анализ, тренды, мировой опыт. 2-е изд., испр. и доп. М. : КомНьюс Груп, 2019. 368 с.

10. Петров К. Н. МВА для чайников. М. : Диалектика, 2018. 336 с.

11. Кашин С. Развитие компании // Пульт управления. 2019. № 3. С. 12–17. URL: http://www.pult.gudok.ru/upload/iblock/a18/pu_3_41_2019.pdf ( дата обращения: 19.03.2024).

12. Кадик Л. Цифровизация // Пульт управления. 2019. № 8. С. 6–9. URL: http://www.pult.gudok.ru/upload/iblock/965/pu_8_46_2019.pdf?ysclid=m2vs6rg8oq659307574 (дата обращения: 19.03.2024).

13. Адизес И. К. Управление жизненным циклом корпораций / пер. с англ. В. Кузина. М. : Манн, Иванов и Фербер, 2014. 512 с.

14. Блуммарт Т., Брук ван ден С., Колтоф Э. Четвертая промышленная революция и бизнес. Как конкурировать и развиваться в эпоху сингулярности / пер. с англ. М. : Альпина Паблишер, 2019. 204 с.

15. Коллинз Д. От хорошего к великому. Почему одни компании совершают прорыв, а другие нет... / пер. с англ. П. Павловского ; под ред. В. Дерманова. 15-е изд. М. : Манн, Иванов и Фербер, 2014. 384 с.

16. Кови С. Р. 7 навыков высокоэффективных людей. Мощные инструменты развития личности. М. : Альпина Паблишер, 2017. 396 с.

17. Форд М. Роботы наступают: развитие технологий и будущее без работы / пер. с англ. М. : Альпина нон-фикшн, 2016. 429 с.

18. Хуатэн М., Чжаоли М., Дели Я. и др. Цифровая трансформация Китая. Опыт преобразования инфраструктуры национальной экономики / пер. с кит. М. : Интеллектуальная литература, 2019. 250 с.

доктор экономических наук, профессор

аспирант

магистрант

Рачек С.В., Гневашев В.Ю., Мамдеева О.С. Совершенствование стратегического управления ресурсным обеспечением предприятия на основе построения матрицы рисков. Вестник Сургутского государственного университета. 2024;12(4):92-103. https://doi.org/10.35266/2949-3455-2024-4-7

Rachek S.V., Gnevashev V.Yu., Mamdeeva O.S. Improving strategic management of enterprise resource provision based on risk matrix construction. Surgut State University Journal. 2024;12(4):92-103. (In Russ.) https://doi.org/10.35266/2949-3455-2024-4-7

628412, Ханты-Мансийский автономный округ – Югра

г. Сургут, пр. Ленина, 1.

БУ ВО «Сургутский государственный университет»

Email: science.jоurnals@surgu.ru