Содержание

Перейти к:

https://doi.org/10.35266/2949-3455-2025-4-9

Перейти к:

Исследование посвящено вопросам административной нагрузки в сфере налогообложения, возлагаемой налоговыми органами на хозяйствующие субъекты при проведении мероприятий налогового контроля. В рамках исследования анализируются когнитивные процессы, необходимые для оценки административной нагрузки в сфере налогообложения при осуществлении в отношении налогоплательщиков контрольных процедур. Предлагается нечеткая когнитивная матрица, которая учитывает как объективные данные (статистические показатели), так и субъективные факторы (мнение автора, основанное на положениях налогового законодательства), построенная с помощью программного обеспечения «ИГЛА». Результаты исследования могут быть использованы для создания автоматизированных систем мониторинга в сфере налогообложения.

Цыкура М.Г. Исследование административной нагрузки в сфере налогообложения на основе нечеткой когнитивной матрицы. Вестник Сургутского государственного университета. 2025;13(4):94‒107. https://doi.org/10.35266/2949-3455-2025-4-9

Tsykura M.G. Study of administrative burden in taxation using fuzzy cognitive map. Surgut State University Journal. 2025;13(4):94‒107. (In Russ.) https://doi.org/10.35266/2949-3455-2025-4-9

Снижение административной нагрузки при осуществлении государственными органами своих полномочий в части контроля и регулирования деятельности хозяйствующих субъектов, вне зависимости от объекта, предмета контроля и регулирования, вида государственной политики, является одним из показателей эффективности государственной политики в рассматриваемой сфере [1–3].

Государственная политика в области соблюдения хозяйствующими субъектами законодательства о налогах и сборах не является исключением. В соответствии с налоговой политикой на текущий и плановый период [4] приняты меры, снижающие административную нагрузку, в том числе:

– в области валютного регулирования (оптимизация количества выездных проверок, сняты ограничения по осуществлению отдельных видов валютных операций);

– внедрены комфортные условия для исчисления и уплаты налогов (введен институт единого налогового счета);

– для одного из режимов налогообложения предусмотрен бездекларационный порядок исчисления налогов (пилотный проект применения автоматизированной упрощенной системы налогообложения) и др.

Дальнейшие планы реализации государственной политики в сфере налогообложения ориентированы на повышение эффективности налогового администрирования и снижение административной нагрузки.

В научном сообществе вопросы административной нагрузки в сфере налогообложения также не оставлены без внимания. В работе авторов С. Г. Синельникова-Мурылёва и соавт. [5] проведено детальное рассмотрение и анализ мер, принимаемых в области налогового регулирования. Сформулированы выводы о повышении административной нагрузки в связи с прекращением действия института консолидированных групп налогоплательщиков, в том числе за счет «увеличения административных затрат на подготовку отчетности, проведение налоговых проверок, необходимости подготовки отчетности по трансфертному ценообразованию» [5].

Л. В. Полежарова и соавт., исследуя налоговую политику Российской Федерации в сфере международного налогообложения, отмечают «риск значительного увеличения административной нагрузки» в связи с вынужденными мерами, принятыми в целях противодействия размывания налоговой базы, включающими требование по подготовке документации по трансфертному ценообразованию, по сделкам с компаниями из стран черного списка [6].

А. А. Батарин и соавт., изучая причины уклонения от уплаты налогов в сфере торговли, отмечают снижение административного давления на бизнес за счет внедрения автоматизированных систем контроля, среди которых: «автоматизированная система контроля за возмещением», «автоматизированная система контроля применения контрольно-кассовой техники», «информационная система маркировки и прослеживания товаров», «информационная система реестра населения и записей актов гражданского состояния» [7].

Многообразие изученных вопросов и выводов об административной нагрузке как в нормативно-правовых актах, так и в научных исследованиях, аспекты ее увеличения или снижения могут быть рассмотрены исходя из различных направлений:

– в связи с появлением обязанности у налогоплательщика в части предоставления дополнительных видов отчетности и документов;

– в связи с внедрением нового программного обеспечения и оптимизацией налогового администрирования;

– в связи с улучшением способов исполнения обязанности по уплате налогов;

– в связи с внедрением автоматизации учета полученных доходов и начисления налогов и др.

Из изложенного следует, что вопросы административной нагрузки носят многоаспектный характер. Показателям административной нагрузки в сфере налогообложения присущи как количественные, так и качественные характеристики, в связи с чем, если рассматривать административную нагрузку как совокупность взаимосвязанных элементов, ее можно отнести к слабоструктурированным системам. Принимая во внимание, что количественные показатели административной нагрузки в сфере налогообложения аккумулируются в итоговых отчетах о проведенной налоговыми органами работе и полученных результатах, а качественные характеристики основаны в основном на мнениях, отраженных в научных трудах и нормативно-правовых актах, для ее оценки необходим комплексный подход.

Между тем в исследованиях не проводится оценка фактически возложенной налоговыми органами административной нагрузки на бизнес при осуществлении мероприятий налогового контроля, основанной на использовании согласованности количественных и качественных характеристик. Для решения задач моделирования и анализа слабоструктурированных систем, которым присущи как количественные, так и качественные показатели, в научных исследованиях [8, 9] используется метод нечетких когнитивных карт.

Цель исследования: на основе анализа теоретических аспектов положений налогового законодательства о налоговом контроле и статистических данных о фактически проведенных мероприятиях налогового контроля в Российской Федерации построить нечеткую когнитивную матрицу управления административной нагрузкой в сфере налогообложения.

В рамках исследования предусмотрено решение следующих задач.

Объектом исследования являются мероприятия налогового контроля. Предмет исследования – административная нагрузка, возлагаемая на налогоплательщиков, в связи с осуществлением мероприятий налогового контроля.

Основным методом исследования является теоретический анализ законодательных актов и научных трудов в сфере налогообложения и систематизация основных положений о проведении мероприятий налогового контроля. Для систематизации основных положений законодательных актов, статистических данных о контрольной работе налоговых органов использовались методы количественного и сравнительного анализа. Для составления нечеткой когнитивной матрицы использовалось программное обеспечение (ПК) «ИГЛА» (Интеллектуальный Генератор Лучших Альтернатив).

Налоговый кодекс Российской Федерации (далее – НК РФ) является основным и первостепенным законом в сфере регулирования и контроля за соблюдением налогового законодательства. Глава 14 НК РФ [10] регулирует порядок осуществления налоговыми органами мероприятий налогового контроля.

Основной формой налогового контроля в РФ являются проводимые налоговыми органами налоговые проверки: камеральные и выездные.

Из данных о количестве и результатах проведенных налоговых проверок в РФ следует, что при проведении камеральных проверок нарушения выявляются в 5 % представленных налоговым органам деклараций, при проведении выездных налоговых проверок нарушения устанавливаются у 95–98 % налогоплательщиков (табл. 1).

Анализ доначисленных сумм налогов, пеней и штрафов по результатам проведенных налоговых проверок показывает, что основные суммы доначислений произведены по результатам выездных налоговых проверок (табл. 2).

Исходя из изложенного, следует, что налоговые органы качественно отбирают налогоплательщиков для проведения выездных налоговых проверок и качественно собирают доказательственную базу о выявленных нарушениях. Между тем следует учитывать, что фактически выявленные нарушения в ходе выездных налоговых проверок – это упущенные и не выявленные налоговыми органами нарушения при проведении камеральных налоговых проверок.

Безусловно, выездная налоговая проверка является более углубленной и предоставляет налоговым органам более широкие полномочия при ее проведении, что подтверждается, в частности, ограниченным перечнем полномочий на проведение мероприятий налогового контроля, проводимых в рамках выездных и камеральных проверок, отличия которых представлены в табл. 3.

На основе анализа полномочий на право проведения мероприятий налогового контроля в зависимости от вида проверки определено, что в рамках камеральных налоговых проверок налоговые органы ограничены при истребовании пояснений, документов у налогоплательщика и аудиторских организаций, а также в проведении осмотра территорий и помещений налогоплательщика, доступе на территорию налогоплательщика.

Выявленные ограничения основаны на следующих положениях статьи 88 НК РФ.

– при проверке деклараций по налогу на добавленную стоимость (НДС) с заявленной суммой возмещения;

– при проверке деклараций по НДС, если в них выявлены противоречия и ошибки, приводящие к неуплате налога;

– в рамках проверки страховых взносов, если заявлены не облагаемые страховыми взносами суммы;

– при проверке любого налога, при условии, что налогоплательщиком представлена уточненная налоговая декларация с уменьшенной суммой налога по истечении двухлетнего периода с момента срока для сдачи первичной декларации, и пр.

Полный, закрытый перечень условий для возникновения права на истребование документов перечислен в статье 88 НК РФ.

– сдана декларация по НДС с суммой НДС к возврату из бюджета;

– выявлены ошибки и противоречия в декларации по НДС;

– получено согласие налогоплательщика на проведение осмотра.

При проведении осмотра, соответственно, возможен доступ должностных лиц на территорию проверяемого лица.

Принимая во внимание имеющиеся данные о фактически проведенных мероприятиях налогового контроля в рамках выездных проверок и отсутствие в общем доступе сведений о контрольных мероприятиях, проведенных в рамках камеральных проверок, составлена табл. 4 о количестве проведенных мероприятий с учетом теоретических положений налогового законодательства.

Показатель количества направленных в адрес налогоплательщиков требований о предоставлении пояснений отражен исходя из сведений о количестве деклараций, в которых выявлены нарушения. Как отмечалось ранее, при установлении ошибки в декларации налоговый орган обязан направить требование о предоставлении пояснений. Показатель количества требований о предоставлении документов в рамках камеральной и выездной проверок базируется, соответственно, на данных о количестве деклараций, в которых заявлено возмещение НДС из бюджета, и количестве выездных налоговых проверок в связи с корреспондирующим правом налогового органа в таких случаях истребовать документы.

Полученные в рамках настоящего исследования данные свидетельствуют о том, что наибольшее количество мероприятий проведено в рамках камеральных проверок; соответственно, возможно говорить о высокой административной нагрузке, возлагаемой на налогоплательщиков при проведении камеральных проверок. Данные нельзя считать полными, так как они отражены на основе взаимосвязанных показателей.

Выводы о степени возлагаемой административной нагрузки, учитывая вид мероприятий налогового контроля, требуют более детального исследования, в том числе с учетом времени на подготовку ответа, необходимости привлечения для ответа сторонних специалистов, количества документов, необходимых для подготовки ответа и т. п.

В рамках исследования проводится когнитивное моделирование имеющихся статистических данных и полученных теоретических выводов. Для моделирования и анализа административной нагрузки в сфере налогообложения использован подход нечетких когнитивных карт [12], который основывается на использовании нечеткой логики и нечетких множеств, моделирование выполнено с использованием программного обеспечения «ИГЛА» [13].

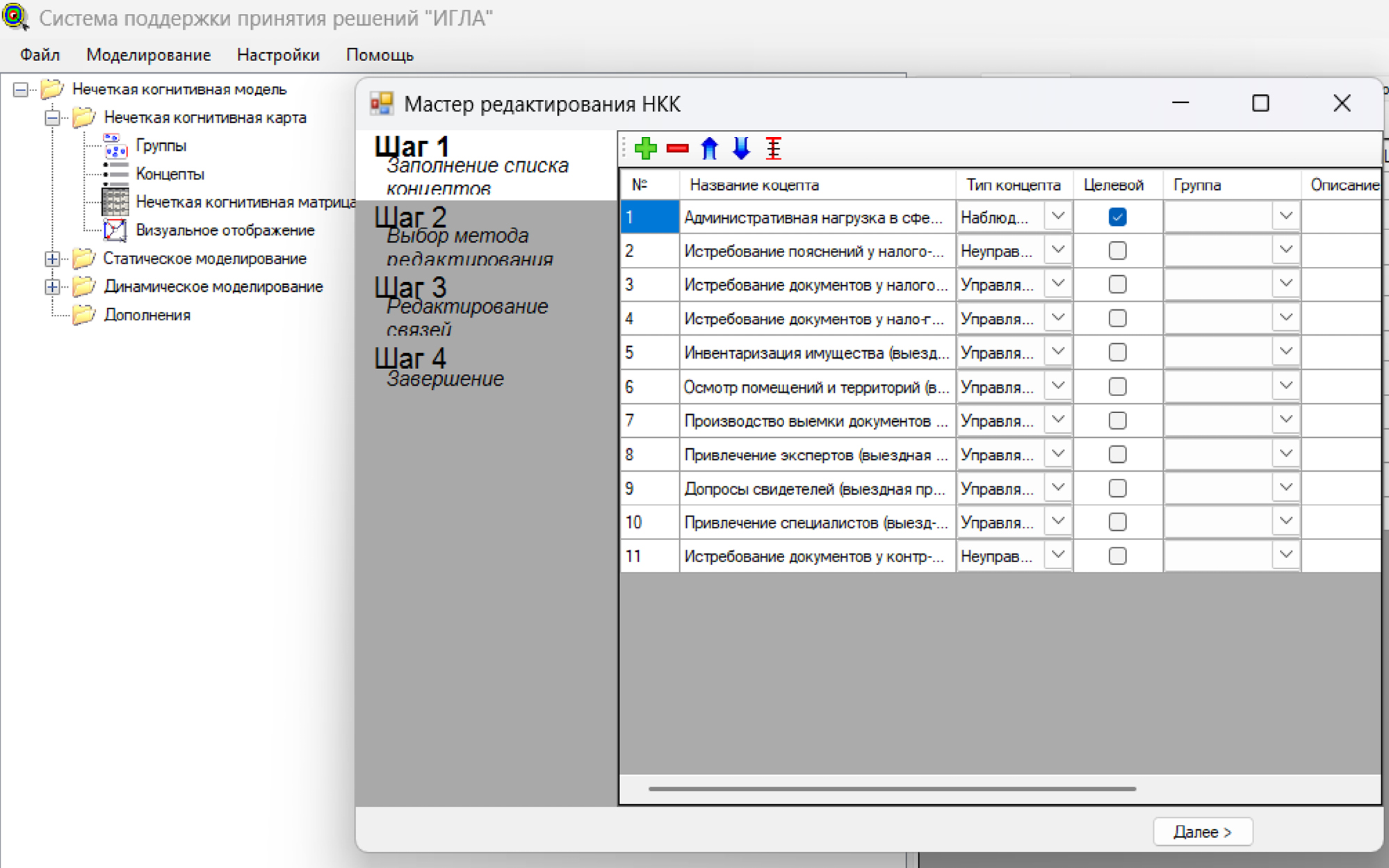

Первоначально определены исследуемые концепты: административная нагрузка и все мероприятия налогового контроля, данные по которым представлены в табл. 4. Административная нагрузка обозначена в качестве наблюдаемого и целевого концепта, мероприятия налогового контроля определены в качестве управляемых концептов, кроме мероприятия «Истребование пояснений у налогоплательщика», поскольку допущенные ошибки зависят только от действий/бездействий налогоплательщиков, а решения о проведении тех или иных мероприятий принимает непосредственно уполномоченное должностное лицо налогового органа (рис. 1).

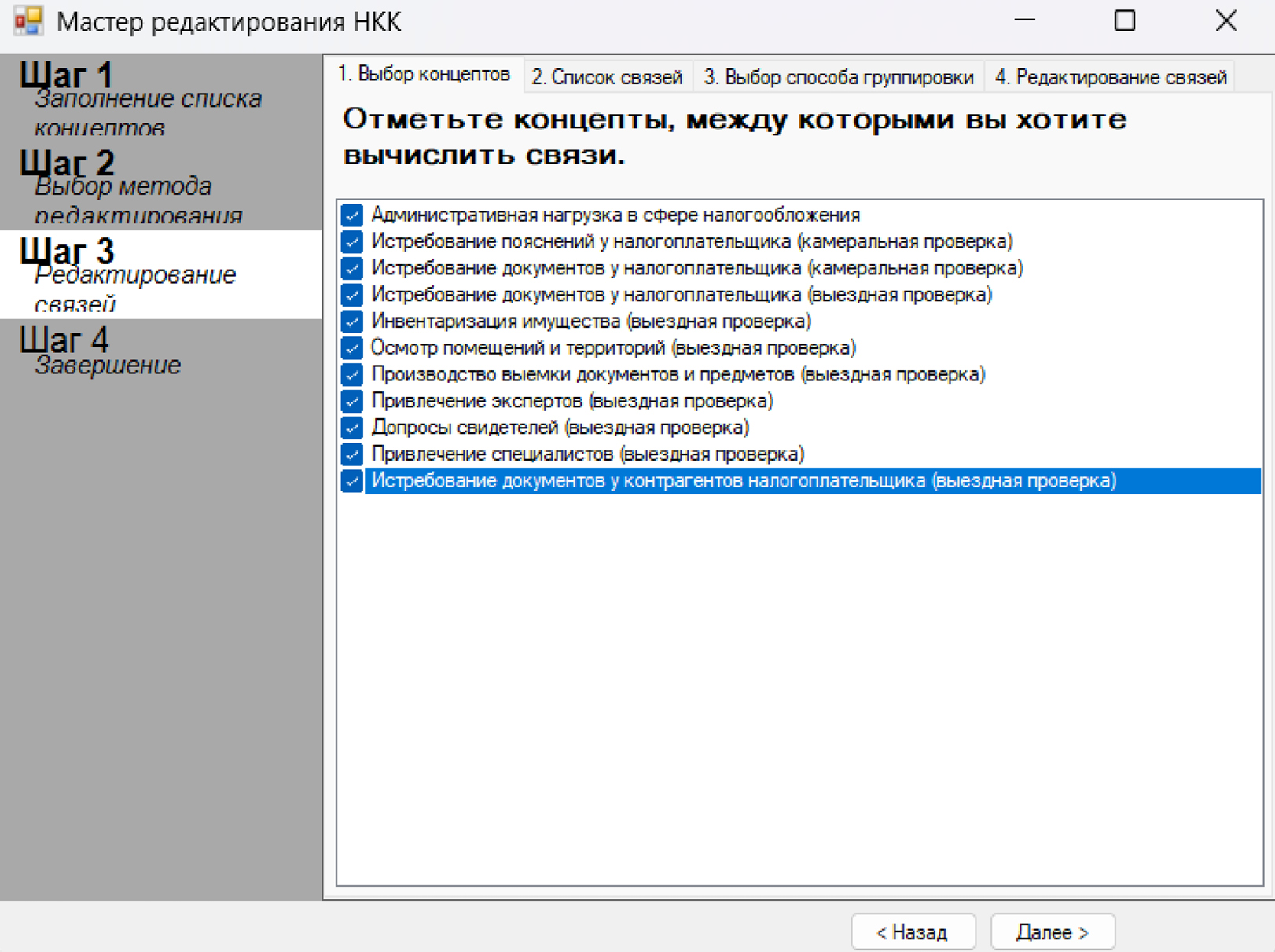

На основе функций программного обеспечения «ИГЛА» выбран метод редактирования «Метод парных сравнений» (рис. 2), отмечены все концепты для исследования связи между ними (рис. 3).

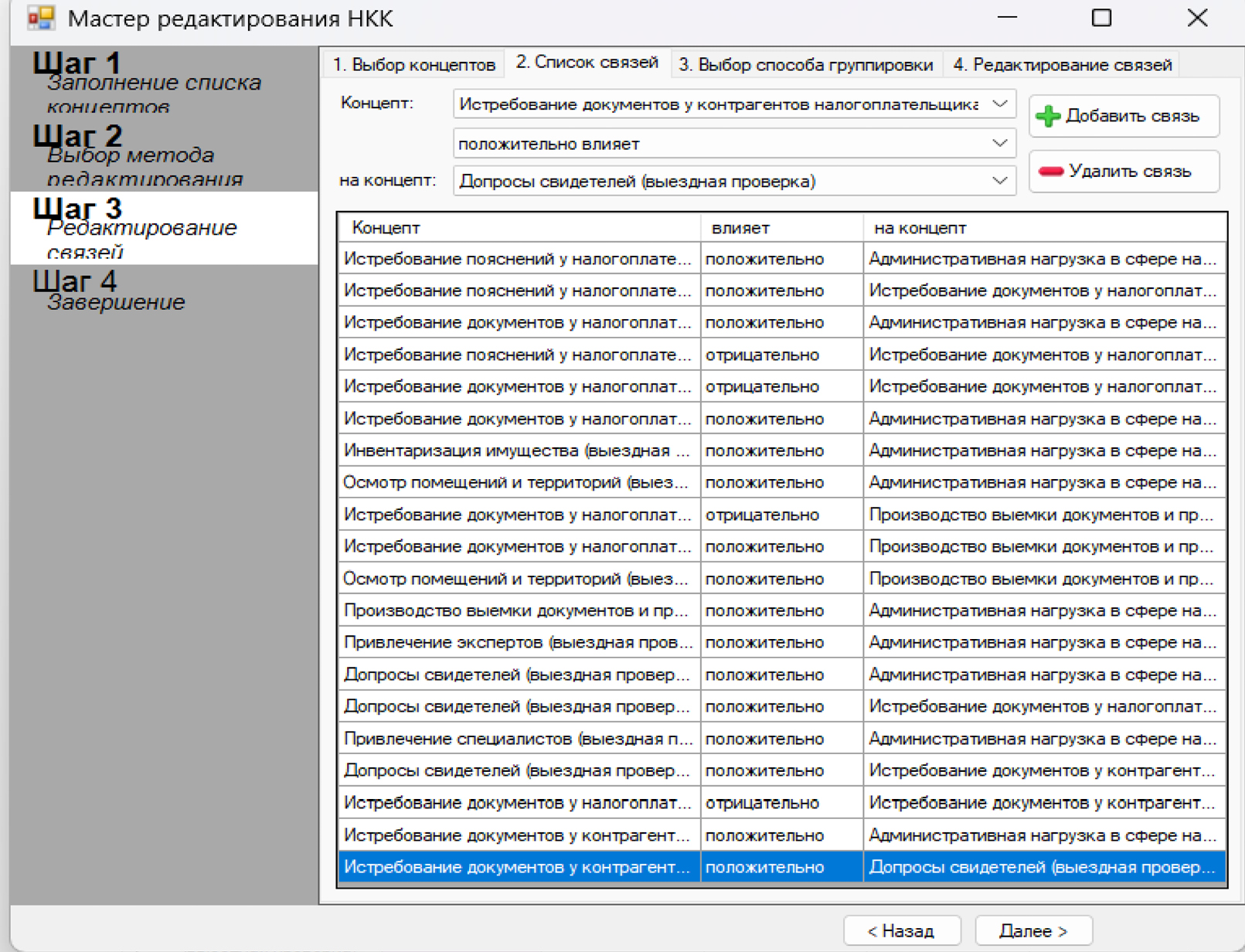

После выполненных этапов определено влияние концептов друг на друга с учетом статистических данных, полученных в исследовании, и теоретических основ порядка проведения мероприятий налогового контроля, их анализа в зависимости от вида налоговой проверки (рис. 4).

Определение связей, степени их превосходства и влияния концептов друг на друга основано на значениях оценок двух допустимых шкал [8], учтено как положительное, так и отрицательное влияние. Сформирована сводная табл. 5 на основе определенных автором значений. По горизонтали и вертикали отражены порядковые номера рассматриваемых концептов:

– концепт № 1 «Административная нагрузка в сфере налогообложения»;

– концепт № 2 «Истребование пояснений у налогоплательщика (камеральная проверка)»;

– концепт № 3 «Истребование документов у налогоплательщика (камеральная проверка)»;

– концепт № 4 «Истребование документов у налогоплательщика (выездная проверка)»;

– концепт № 5 «Инвентаризация имущества (выездная проверка)»;

– концепт № 6 «Осмотр территорий и помещений (выездная проверка)»;

– концепт № 7 «Производство выемки документов и предметов (выездная проверка)»;

– концепт № 8 «Привлечение экспертов (выездная проверка)»;

– концепт № 9 «Допросы свидетелей (выездная проверка)»;

– концепт № 10 «Привлечение специалистов (выездная проверка)»;

– концепт № 11 «Истребование документов у контрагентов налогоплательщика (выездная проверка)».

В ячейках на пересечении концептов обозначена степень их влияния друг на друга.

Наибольшее влияние (значение 9) на административную нагрузку (концепт № 1) определено концепту № 4 «Истребование документов у налогоплательщика (выездная налоговая проверка)», т. к. в рамках такого истребования налоговому органу зачастую необходимо получить документы бухгалтерского и налогового учета, а также первичные документы за длительный период (выездная налоговая проверка чаще всего охватывает трехлетний период), также учтено количество проведенных выездных налоговых проверок (табл. 1, 4).

Менее сильное влияние (значение 8) на административную нагрузку определено концепту № 11 «Истребование документов у контрагента налогоплательщика (выездная налоговая проверка)», учитывая данные о количестве направленных требований и длительности периода.

Влияние концепта № 3 «Истребование документов у налогоплательщика (камеральная налоговая проверка)» на административную нагрузку определено на уровне 7, учитывая количество деклараций по НДС с заявленным правом на возмещение НДС. Принято во внимание, что камеральная проверка НДС проводится за один налоговый период – квартал; соответственно, налоговый орган имеет право запрашивать документы за значительно менее длительный период в отличие от выездной проверки.

Влияние концепта № 9 «Допросы свидетелей (выездная проверка)» на административную нагрузку определено на уровне 6 с учетом количества фактически проведенных допросов. Также задано влияние концепта № 9 на концепты № 4 и 11, учитывая, что в ходе проведения допросов могут быть получены сведения, подтверждение которых может быть основано только на документах налогоплательщика или его контрагента.

Влияние концепта № 2 «Истребование пояснений у налогоплательщика (камеральная проверка)» на административную нагрузку определено на уровне 5 с учетом количества направленных требований. Учтены различия между истребованием пояснений и истребованием документов: в случае истребования документов необходима их подготовка, в то время как в рамках истребования пояснений предоставление дополнительных документов является правом налогоплательщика, а не его обязанностью. Определено влияние концепта № 2 на концепт № 3 «Истребование документов (камеральная налоговая проверка)», так как при выявлении ошибок в декларации по НДС с суммой налога к уплате и, соответственно, направления требования о предоставлении пояснений возникает право на истребование документов. Также определено отрицательное влияние на концепт № 4 «Истребование документов у налогоплательщика (выездная налоговая проверка)» исходя из того, что чем больше пояснений и, соразмерно, документов истребовано в рамках камеральной проверки, тем меньше документов необходимо истребовать при выездной проверке.

Влияние концепта № 8 «Привлечение эксперта (выездная проверка)» на административную нагрузку определено на уровне 4 с учетом количества проведенных экспертиз, длительности и особенностей ее проведения. В рамках проведения экспертизы налогоплательщику необходимо представить документы, ознакомиться с постановлением, также возможно заявление отводов, дополнительных вопросов эксперту, присутствие при проведении экспертизы, ознакомление и анализ экспертизы.

Влияние концепта № 6 «Осмотр территорий и помещений (выездная проверка)» на административную нагрузку определено на уровне 3 с учетом количества проведенных осмотров и особенностей проведения. Фактически при проведении осмотра у налогоплательщика не возникает иных обязанностей, кроме как предоставить доступ к помещению, на территории которого проводится осмотр, изучить и подписать протокол проведенного осмотра. По аналогии установлена шкала влияния концепта № 7 «Производство выемки документов и предметов (выездная проверка)».

Влияние концепта № 5 «Инвентаризация имущества» на административную нагрузку определено на уровне 2 с учетом количества проведенных инвентаризаций и особенностей ее проведения. У налогоплательщика не возникает дополнительных обязанностей, инвентаризация проводится должностными лицами на основе данных и документов налогоплательщика, имеющихся активов.

Влияние концепта № 1 «Привлечение специалистов (выездная проверка)» на административную нагрузку определено на уровне 1 с учетом количества привлеченных специалистов (наименьшее значение).

Далее для построения нечеткой когнитивной матрицы в программном комплексе «ИГЛА» выбран способ группировки концептов по исходящим связям и тип шкалы парных сравнений (рис. 5), обработаны и согласованы концепты с учетом определенных ранее шкал оценок (рис. 6).

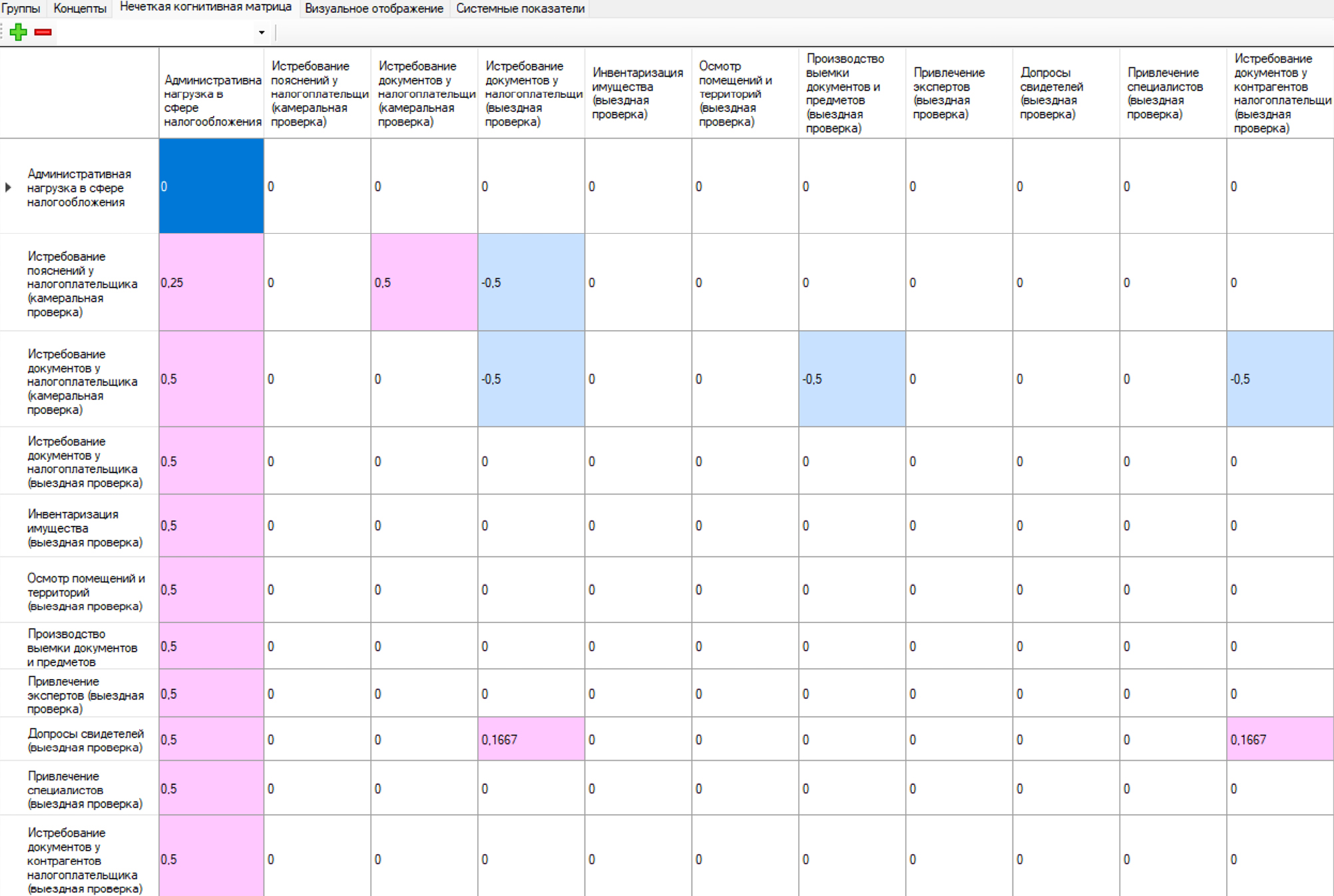

После согласования всех рассматриваемых концептов, в том числе положительных и отрицательных связей между ними, получена нечеткая когнитивная матрица административной нагрузки в сфере налогообложения (рис. 7).

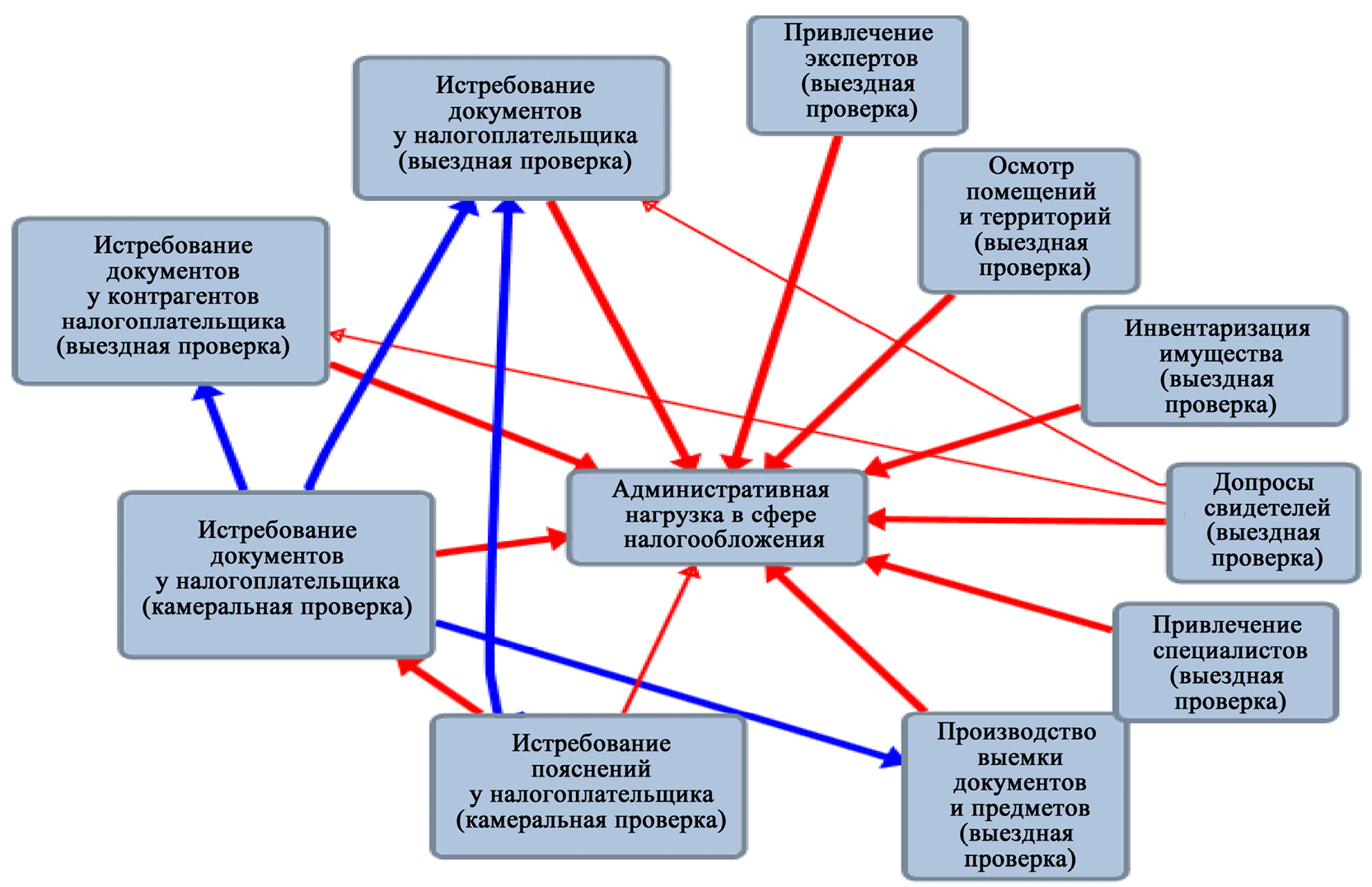

В ПК «ИГЛА» также реализована возможность графического представления полученной нечеткой когнитивной матрицы. Визуализация нечеткой когнитивной матрицы позволяет упростить понимание влияния отдельных мероприятий на административную нагрузку в целом (рис. 8). Стрелки-связи соответствуют весу влияния одного концепта на другой, а цвет – направленности этого влияния. Значение веса связи можно увидеть в самой нечеткой когнитивной матрице. В рассматриваемой визуализации красные стрелки обозначают прямую связь: если показатель концепта растет, то растет и зависимый концепт, и наоборот. Синие стрелки свидетельствуют об обратной связи между концептами.

Построенная нечеткая когнитивная матрица может быть использована:

– для прогноза состояния административной нагрузки в сфере налогообложения при изменении количества мероприятий налогового контроля;

– для поиска решений для управления уровнем административной нагрузки в сфере налогообложения.

Вышеизложенные пути дальнейшего исследования административной нагрузки в сфере налогообложения доступны при структурно-целевом и сценарном анализе полученной нечеткой когнитивной матрицы, что выходит за рамки настоящего исследования. Следует отметить, что полученная нечеткая когнитивная матрица основана на неполном количестве данных ввиду их фактического отсутствия в статистической отчетности налоговых органов в общем доступе.

Полученные результаты могут быть дополнены сведениями о проведенных мероприятиях налогового контроля в рамках камеральной налоговой проверки и мероприятиями, проведенными вне рамок проверки, а также мнениями нескольких экспертов.

Таблица 1

Результативность налоговых проверок в РФ за 2020–2024 гг.

№ | Вид проверки | 2020 | 2021 | 2022 | 2023 | 2024 |

1 | Камеральные проверки (тыс. ед.) | 61 542 | 58 856 | 55 099 | 52 712 | 54 087 |

2 | Камеральные проверки, в ходе которых выявлены нарушения (тыс. ед.) | 2 383 | 2 984 | 2 695 | 2 325 | 2 465 |

3 | Результативность камеральных проверок, % | 4 | 5 | 5 | 4 | 5 |

4 | Выездные проверки (тыс. ед.) | 5,9 | 8 | 10 | 5 | 5 |

5 | Выездные проверки, в ходе которых выявлены нарушения (тыс. ед.) | 5,7 | 7 | 9 | 5 | 5 |

6 | Результативность выездных проверок, % | 97 | 95 | 96 | 98 | 98 |

Примечание: составлено на основании источника [11].

Таблица 2

Результаты проведенных налоговых проверок в РФ за 2020–2024 гг.

№ | Наименование показателя | 2020 | 2021 | 2022 | 2023 | 2024 |

1 | Всего доначислено, млн руб., в том числе: | 248 443 | 467 270 | 763 854 | 431 370 | 464 694 |

2 | по результатам камеральных проверок, млн руб. | 52 519 | 90 398 | 94 712 | 96 070 | 132 603 |

3 | по результатам выездных проверок, млн руб. | 195 924 | 376 872 | 669 142 | 335 300 | 332 091 |

Примечание: составлено на основании источника [11].

Таблица 3

Отличия полномочий налогового органа в зависимости от вида проверки

№ | Наименование мероприятия налогового контроля | Камеральная проверка | Выездная проверка |

1 | Истребование пояснений (ст. 88 НК РФ) | Только в случае выявления ошибок и противоречий, приводящих к неуплате налога | Не предусмотрено |

2 | Истребование документов у налогоплательщика (ст. 93 НК РФ) | В строго определенных случаях (п. 7 ст. 88 НК РФ) | Предусмотрено |

3 | Истребование документов у контрагента налогоплательщика (ст. 93.1 НК РФ) | Предусмотрено | |

4 | Допрос свидетеля (ст. 90 НК РФ) | ||

5 | Осмотр территорий и помещений (ст. 92 НК РФ) | В строго определенных случаях (пп. 2 п. 1 ст. 92 НК РФ) | |

6 | Вызов в налоговый орган для дачи пояснений (п. 4 ст. 31 НК РФ) | Предусмотрено | |

7 | Выемка документов и предметов (ст. 94 НК РФ) | Не предусмотрено | |

8 | Проведение экспертизы (ст. 95 НК РФ) | Предусмотрено | |

9 | Привлечение специалиста (ст. 96 НК РФ) | ||

10 | Доступ на территорию налогоплательщика (ст. 91 НК РФ) | Только в случае проведения осмотра (п. 1 ст. 91 НК РФ) | |

11 | Истребование документов у аудиторских организаций (ст. 93.2 НК РФ) | Не предусмотрено |

Примечание: составлено на основании источника [10].

Таблица 4

Количество проведенных мероприятий налогового контроля в РФ за 2023–2024 гг.

№ | Мероприятие налогового контроля | 2023 | 2024 | Примечание |

1 | Истребование пояснений у налогоплательщика (камеральная проверка), ед. | 2 325 014 | 2 464 838 | Данные о декларациях с выявленными нарушениями |

2 | Истребование документов у налогоплательщика (камеральная проверка), ед. | 67 837 | 65 512 | Данные о количестве деклараций с заявленным правом на возмещение НДС |

3 | Истребование документов у налогоплательщика (выездная проверка) | 5 212 | 4 736 | Данные о количестве проведенных выездных проверок |

4 | Инвентаризация имущества (выездная проверка) | 889 | 681 | Данные отчета 2-НК |

5 | Осмотр помещений и территорий (выездная проверка) | 2 715 | 2 493 | |

6 | Производство выемки документов и предметов (выездная проверка) | 475 | 485 | |

7 | Привлечение экспертов (выездная проверка) | 260 | 205 | |

8 | Допросы свидетелей (выездная проверка) | 5 027 | 4 517 | |

9 | Привлечение специалистов (выездная проверка) | 28 | 17 | |

10 | Истребование документов у контрагентов налогоплательщика (выездная проверка) | 5 376 | 4 850 |

Примечание: составлено на основании источника [11].

Рис. 1. Этап определения концептов и их типа

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Рис. 2. Этап выбора метода редактирования

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Рис. 3. Этап выбора концептов, между которыми исследуется связь

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Рис. 4. Этап редактирования связей между концептами

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Таблица 5

Связь и степень влияния между рассматриваемыми концептами

№ концепта | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

2 | 5 | 0 | 6 | -3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

3 | 7 | 0 | 0 | -5 | 0 | 0 | -5 | 0 | 0 | 0 | -5 |

4 | 9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

5 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

6 | 3 | 0 | 0 | 0 | 0 | 0 | 5 | 0 | 0 | 0 | 0 |

7 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

8 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

9 | 6 | 0 | 0 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 3 |

10 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

11 | 8 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Примечание: составлено автором.

Рис. 5. Выбор способа группировки и типа шкалы парных сравнений

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

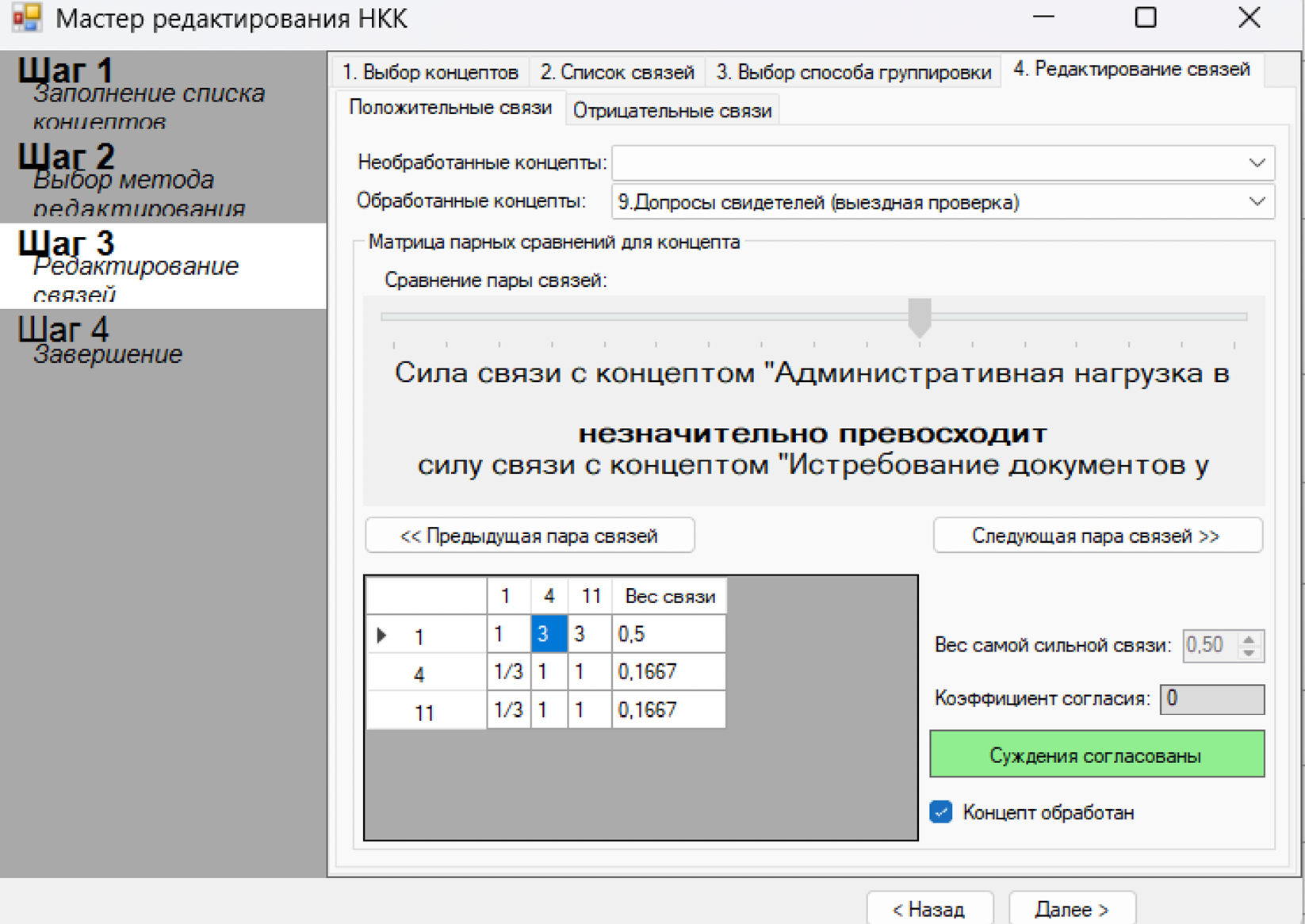

Рис. 6. Пример согласования концепта № 9 «Допросы свидетелей»

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Рис. 7. Нечеткая когнитивная матрица административной нагрузки в сфере налогообложения

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

Рис. 8. Визуализация нечеткой когнитивной матрицы управления административной нагрузкой в сфере налогообложения

Примечание: составлено автором с использованием ПК «ИГЛА» [13].

На основе проведенного анализа получены результаты исследования административной нагрузки в сфере налогообложения в части проведенных мероприятий налогового контроля в РФ в 2023–2024 гг. Построенная нечеткая когнитивная матрица учитывает фактически проведенные мероприятия налогового контроля, их влияние на уровень административной нагрузки, а также их взаимозависимость и степень влияния друг на друга. Полученные результаты могут быть использованы для оценки уровня административной нагрузки в сфере налогообложения, ее изменения и влияния на осуществление налогоплательщиками финансово-хозяйственной деятельности, а также для создания автоматизированных систем мониторинга в сфере налогообложения.

1. О порядке определения количественных значений показателей эффективности реализации государственной политики в области промышленной безопасности ( вместе с « Правилами определения количественных значений показателей эффективности реализации государственной политики в области промышленной безопасности») : постановление Правительства РФ от 27.06.2019 № 822 (ред. от 13.05.2024). Доступ из СПС «КонсультантПлюс».

2. Об утверждении стратегического направления в области цифровой трансформации образования, относящейся к сфере деятельности Министерства просвещения Российской Федерации и признании утратившим силу распоряжения Правительства РФ от 02.12.2021 № 3427-р : распоряжение Правительства РФ от 18.10.2023 № 2894-р. URL: https:// legalacts.ru/doc/rasporjazhenie-pravitelstva-rf-ot-18102023-n-2894-r-ob-utverzhdenii/?ysclid=mhvmj4i2tj678150422 (дата обращения: 25.02.2025).

3. Об утверждении Методики оценки результативности мер Плана первоочередных действий по обеспечению развития российской экономики в условиях внешнего санкционного давления : приказ Минэкономразвития России от 19.09.2022 № 497. Доступ из СПС «КонсультантПлюс».

4. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2025 год и на плановый период 2026 и 2027 годов. Доступ из СПС «КонсультантПлюс».

5. Синельников-Мурылёв С. Г., Милоголов Н. С., Белёв С. Г. Налоговая политика в условиях санкций // Экономическое развитие России. 2022. Т. 29, № 9. С. 42–51.

6. Полежарова Л. В., Пинская М. Р., Виноградова Е. Ю. Совершенствование налоговой политики России в сфере международного налогообложения // Финансовый журнал. 2024. Т. 16, №. 3. С. 40–50. https://doi.org/10.31107/2075-1990-2024-3-40-50.

7. Батарин А. А., Гончаренко Л. И., Адвокатова А. С. Уклонение от налогообложения в сфере торговли нарозничных рынках: причины и пути преодоления // Финансы: теория и практика. 2025. Т. 29, № 1. С. 119–132. https://doi.org/10.26794/2587-5671-2025-29-1-119-132.

8. Подгорская С. В., Подвесовский А. Г., Исаев Р. А. и др. Построение нечетких когнитивных моделей социально-экономических систем на примере модели управления комплексным развитием сельских территорий // Бизнес-информатика. 2019. Т. 13, № 3. С. 7–19. https://doi.org/10.17323/1998-0663.2019.3.7.19.

9. Авдеева З. К., Коврига С. В., Макаренко Д. И. Когнитивное моделирование для решения задач управления слабоструктурированными системами (ситуациями) // Управление большими системами. 2007. № 16. С. 26–39.

10. Налоговый кодекс Российской Федерации ( НК РФ). Часть 1 // СЗ РФ. 1998. № 31. Ст. 3824. Доступ из СПС «Гарант».

11. Отчет формы 2-НК « О результатах контрольной работы налоговых органов (сведения о проведении камеральных и выездных проверок)» за 2024 год. URL: https://www.nalog.gov.ru/rn14/related_activities/statistics_and_analytics/forms/14519088/?ysclid=mhjh2nku61334166070 (дата обращения: 25.02.2025).

12. Силов В. Б. Принятие стратегических решений в нечеткой обстановке в политике, макроэкономике, социологии, менеджменте, медицине, экологии. М. : ИНПРО-РЕС, 1995. 228 с.

13. Подвесовский А. Г., Лагерев Д. Г., Коростелев Д. А. и др. Свидетельство о государственной регистрации программы для ЭВМ № 2019617827 Рос. Федерация. Система поддержки принятия решений на основе нечетких когнитивных моделей «ИГЛА» (Интеллектуальный Генератор Лучших Альтернатив), версия 4.0 : № 2019616516 : заявл. 29.05.2019 : опубл. 20.06.2019, Бюл. № 6. URL: https://www.elibrary.ru/download/elibrary_39317158_81927163.PDF ( дата обращения: 25.02.2025).

Цыкура М.Г. Исследование административной нагрузки в сфере налогообложения на основе нечеткой когнитивной матрицы. Вестник Сургутского государственного университета. 2025;13(4):94‒107. https://doi.org/10.35266/2949-3455-2025-4-9

Tsykura M.G. Study of administrative burden in taxation using fuzzy cognitive map. Surgut State University Journal. 2025;13(4):94‒107. (In Russ.) https://doi.org/10.35266/2949-3455-2025-4-9

628412, Ханты-Мансийский автономный округ – Югра

г. Сургут, пр. Ленина, 1.

БУ ВО «Сургутский государственный университет»

Email: science.jоurnals@surgu.ru