Содержание

Перейти к:

https://doi.org/10.35266/2949-3455-2025-2-7

Перейти к:

Предметом проведенного исследования является методический инструментарий финансовых расчетов, связанных с оптимизацией размера срочного банковского вклада физического лица в соответствии с требованиями налогового законодательства Российской Федерации. Цель исследования заключается в разработке математической модели, способствующей повышению уровня обоснованности инвестиционных решений физического лица, позволяющей оптимизировать размер банковского вклада с опцией капитализации процентов и контролировать налоговую нагрузку на доходы физических лиц от вкладов. В результате исследования была разработана и апробирована математическая модель для расчета начальной суммы депозита по вкладу или накопительному счету, которая позволит вкладчикам определять максимальную сумму, размещаемую на счете, без выхода за пределы не облагаемого налогом дохода. Исследование опиралось на такие научные методы теоретического уровня, как абстрагирование, дедукция и формализация. Выделенные методы позволили сосредоточиться на частном методическом приеме инвестиционного менеджмента, суть которого состоит в оптимизации суммы вклада, учитывающей ключевые параметры: годовую процентную ставку, лимит дохода, освобожденного от налогообложения, и срок размещения денежных средств. Предложенная математическая модель адаптирована к условиям ежемесячной капитализации. Практическая значимость представленной модели определяется тем, что ее применение как элемента методического инструментария инвестиционного и финансового менеджмента может быть связано не только с оптимизацией размера банковского вклада физического лица с учетом требований национального налогового законодательства, но и рассматриваться в контексте рационального инвестиционного поведения и управления личными финансами.

Яркина Н.Н., Марчук Д.Г. Методы оптимизации размера банковского вклада физического лица с учетом требований налогового законодательства России. Вестник Сургутского государственного университета. 2025;13(2):80-91. https://doi.org/10.35266/2949-3455-2025-2-7

Yarkina N.N., Marchuk D.G. Optimization methods for individual’s bank deposit amount considering the requirements of Russian tax legislation. Surgut State University Journal. 2025;13(2):80-91. (In Russ.) https://doi.org/10.35266/2949-3455-2025-2-7

Вопросы эффективного управления личными финансами были значимыми во все времена. Однако современные условия функционирования национального финансового рынка и реализации курса политики Центрального банка России в сторону дорогих денег актуализировали банковские вклады населения и как средство капитализации имеющихся сбережений, и как альтернативный инструмент финансового инвестирования, и как источник инвестиционных ресурсов. Именно депозитные вклады являются одним из наиболее популярных и действенных инструментов сохранения и приумножения сбережений физического лица, особенно в период высоких ставок, несмотря на необходимость уплаты НДФЛ с части получаемого дохода по вкладам. Следует отметить, что в Российской Федерации существует порог дохода при использовании таких банковских продуктов, как накопительный счет или депозитный вклад, при превышении которого вкладчик обязан уплачивать налог (п. 1 ст. 214.2 НК РФ) [1]. Данное обстоятельство определяет необходимость в точных расчетах первоначальной суммы вклада, обеспечивающей уровень дохода, не подлежащего налогообложению, для контроля суммы уплаты НДФЛ с полученного вознаграждения, исчисленного на условиях капитализации процентов, и контроля отложенного налогового обязательства, а также для принятия обоснованных и ответственных финансовых и инвестиционных решений. Обозначенная проблема требует развития методов оптимизации размера банковского вклада физического лица с учетом условий национального налогового законодательства.

Вопрос налоговой оптимизации банковских вкладов и методов ее обеспечения является насущным и своевременным, что предопределяет актуальность и практическую значимость темы исследования.

Цель исследования состоит в разработке математической модели, позволяющей оптимизировать размер банковского вклада физического лица с учетом условий налогового законодательства России.

В основу исследования легли такие научные методы теоретического уровня, как абстрагирование, дедукция и формализация, позволившие сосредоточиться на частном методическом приеме инвестиционного менеджмента, суть которого состоит в оптимизации суммы вклада, учитывающей ключевые параметры: годовую процентную ставку, лимит дохода, освобожденного от налогообложения, и срок размещения денежных средств. Предложенная математическая модель адаптирована к ежемесячной капитализации. Ее разработка потребовала реализации таких методических подходов эмпирического уровня, как описание, сравнение, измерение и моделирование с учетом различных сценариев и параметров. Представленные расчеты иллюстрированы посредством графического инструментария программы Excel.

Информационно-эмпирическую базу исследования составили Налоговый кодекс РФ [1]; научно-практическая литература по вопросам финансовой грамотности граждан и их финансового поведения [2–7], роли банковских вкладов в формировании инвестиционных ресурсов и стимулирования инвестиционной активности населения [8–13], налогового администрирования, налоговой нагрузки, а также формирования депозитной политики банков в условиях финансово-экономической нестабильности и актуализации стимулирования сбережений населения [14–17], анализа современных тенденций налогообложения доходов населения и развития депозитного рынка в России и за рубежом [18–21] и др.; интернет-ресурсы Банка России [22]. Анализ приведенных и других публикаций относительно проблемы депозитных вкладов физических лиц показал, что результаты исследований в области налоговой оптимизации банковских вкладов населения, включая развитие методов оптимизации размера банковского вклада физического лица с учетом требований налогового законодательства России, в научных изданиях практически не представлены, при том что эти исследования имеют научную и практическую значимость.

По состоянию на 30.09.2024 максимальная ставка ЦБ за 2024 г. составляет 19 % [22]. В соответствии с пунктом 1 статьи 214.2 Налогового Кодекса Российской Федерации [1] можем найти льготный доход по вкладам и накопительным счетам (необлагаемый доход). Проведем простой расчет.

Льготный доход в год = 1 000 000,00 × 0,19 = 190 000,00 рублей,

где:

1 000 000,00 рублей – постоянная величина для расчета льготного дохода, определенная п. 1 ст. 214.2 НК РФ;

0,19 – максимальная ставка ЦБ по состоянию на 30.09.2024, выраженная в долях единицы.

Подавляющее большинство опрошенных пользователей банковскими продуктами считают, что для того, чтобы оставаться в рамках льготного дохода, необходимо класть на депозитный или накопительный счет 1 000 000,00 рублей. Настоящая сумма в данном контексте применима исключительно к вкладам без капитализации и накопительным счетам, с которых ежемесячно выводится на сторонний счет начисленное вознаграждение.

Пример изменения уровня доходности по таким продуктам представлен ниже (рис. 1). Расчет выполнен для доходности 18 % годовых.

В настоящее время большинство банковских предложений включают в себя капитализацию. Капитализация представляет собой процесс, при котором проценты, начисленные на вклад, присоединяются к основной сумме вклада таким образом, что в последующие периоды проценты начисляются на увеличенную сумму. Вклады и накопительные счета (при отсутствии вывода ежемесячного вознаграждения) капитализируются ежемесячно.

Если выгодоприобретатель внесет 1 000 000,00 рублей на капитализируемый вклад или накопительный счет, то получит следующий доход (табл. 1).

Как видим, по итогам года получена прибыль в размере 195 618,17 рублей, а значит необходимо заплатить НДФЛ в размере:

Сумма к уплате = (195 618,17 – 190 000,00) × 0,13 = 730,36 рубля.

Так как большинство банковских продуктов при текущей ставке 19 % предлагаются потребителям, произведем еще один расчет (табл. 2).

Рис. 1. Расчет доходности по вкладу без капитализации и накопительному счету

Примечание: составлено авторами на основании данных, полученных в исследовании.

Таблица 2

Доход по капитализируемому вкладу / накопительному счету в течение года (ставка продукта 19 % годовых)

Сумма вклада | 1 000 000,00 рублей | |

Годовая ставка в виде коэффициента по продукту, отсюда месячный коэффициент дохода (1 + 0,19/12) | 0,19 1,01583 | |

Дата начала пользования продуктом | Выплата процентов | Сумма с учетом вознаграждения, рублей |

01.12.ГГ-1 | до 04.01.ГГ | 1 015 833,33 |

01.01.ГГ | до 04.02.ГГ | 1 031 917,36 |

01.02.ГГ | до 04.03.ГГ | 1 048 256,05 |

01.03.ГГ | до 04.04.ГГ | 1 064 853,44 |

01.04.ГГ | до 04.05.ГГ | 1 081 713,62 |

01.05.ГГ | до 04.06.ГГ | 1 098 840,75 |

01.06.ГГ | до 04.07.ГГ | 1 116 239,06 |

01.07.ГГ | до 04.08.ГГ | 1 133 912,85 |

01.08.ГГ | до 04.09.ГГ | 1 151 866,47 |

01.09.ГГ | до 04.10.ГГ | 1 170 104,35 |

01.10.ГГ | до 04.11.ГГ | 1 188 631,01 |

01.11.ГГ | до 04.12.ГГ | 1 207 451,00 |

Примечание: составлено авторами на основании данных, полученных в исследовании.

Таблица 1

Доход по капитализируемому вкладу / накопительному счету в течение года (ставка продукта 18 % годовых)

Сумма вклада | 1 000 000,00 рублей | |

Годовая ставка в виде коэффициента по продукту, отсюда месячный коэффициент дохода (1 + 0,18/12) | 0,18 1,015 | |

Дата начала пользования продуктом | Выплата процентов | Сумма с учетом вознаграждения, рублей |

01.12.ГГ-1 | до 04.01.ГГ | 1 015 000,00 |

01.01.ГГ | до 04.02.ГГ | 1 030 225,00 |

01.02.ГГ | до 04.03.ГГ | 1 045 678,38 |

01.03.ГГ | до 04.04.ГГ | 1 061 363,55 |

01.04.ГГ | до 04.05.ГГ | 1 077 284,00 |

01.05.ГГ | до 04.06.ГГ | 1 093 443,26 |

01.06.ГГ | до 04.07.ГГ | 1 109 844,91 |

01.07.ГГ | до 04.08.ГГ | 1 126 492,59 |

01.08.ГГ | до 04.09.ГГ | 1 143 389,98 |

01.09.ГГ | до 04.10.ГГ | 1 160 540,83 |

01.10.ГГ | до 04.11.ГГ | 1 177 948,94 |

01.11.ГГ | до 04.12.ГГ | 1 195 618,17 |

Примечание: составлено авторами на основании данных, полученных в исследовании.

По итогам года получена прибыль в размере 207 451,00 рубля. НДФЛ к уплате:

Сумма к уплате = (207 451,00 – 190 000,00) × 0,13 = 2 268,63 рубля.

Как видно из расчетов, при принятии базовой суммы депозита в размере 1 000 000,00 рублей по итогам года у потребителя увеличивается налоговая нагрузка.

Для расчета начального депозита по вкладу / накопительному счету, содержащему опцию «капитализация», предлагается использовать формулу (2), выведенную из равенства (1):

где:

X – искомый депозит, рублей;

N – годовая ставка по банковскому предложению, выраженная в долях единицы;

T – количество оставшихся месяцев пользования банковским продуктом в расчетном году;

L – множитель для определения суммы льготного дохода, указанный в п. 1 ст. 214.2 НК РФ и равный 1 000 000,00 рублей;

C – максимальная ставка Центрального банка в год пользования банковским продуктом, выраженная в долях единицы.

В расчетах необходимо учитывать условия выплат дохода по банковским продуктам. Отметим, что предельное число выплат начисляемых процентов в годовом периоде обусловлено политикой исполнения обязательств банковской организацией по выплате процентных начислений.

Существуют следующие модели выплат дохода по банковским продуктам:

– выплата осуществляется до 4-го числа месяца, следующего за месяцем пользования продуктом (до 04.02 за январь и т. д.). В таком случае при условии, что накопительный счет / вклад был открыт 1 января, количество выплат в расчетном периоде не может быть больше 11. Доход от пользования продуктом в декабре выплачивается в январе следующего года и засчитывается как доход нового налогового периода. Если вклад / накопительный счет был открыт 1 декабря года, предыдущего расчетному, то при расчете будет учитываться 12 выплат, так как доход от пользования вкладом в декабре предыдущего года будет учтен как доход нового рассматриваемого налогового периода. Для удобства классифицируем ее как модель А;

– выплата осуществляется в последний день месяца открытия вклада (вклад, например, открыт в любой день марта, выплата процентов будет осуществлена 31 марта рассматриваемого периода). При такой модели в расчетном году будет совершено 12 выплат. Для удобства классифицируем ее как модель B;

– выплата осуществляется в последний день расчетного периода (календарный месяц), который начинается с 1-го дня открытия вклада / накопительного счета (продукт, например, открыт 20 мая, первый расчетный период – с 20 мая по 20 июня. Доход будет выплачиваться 20-го числа каждого месяца). Для удобства классифицируем ее как модель С.

Рассмотрим примеры нахождения начального депозита для модели А.

Пример 1. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 19 %;

– продуктом планируется воспользоваться с 1 декабря года, предыдущего расчетному, по 05.12 расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле (2) искомая сумма депозита для модели А по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 12 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 915 878,94 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 2).

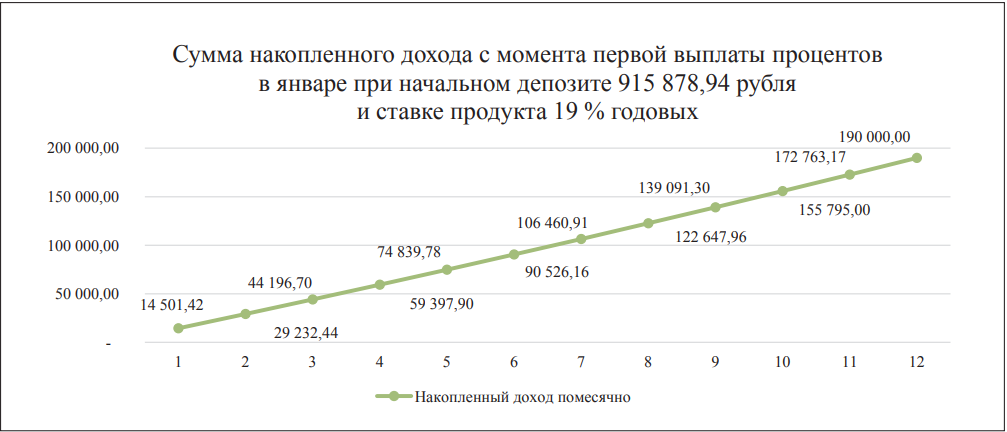

Рис. 2. Сумма накопленного дохода помесячно за 12 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Пример 2. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 18 % годовых;

– продуктом планируется воспользоваться с 1 июня по 4 декабря расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле (2) искомая сумма депозита для модели А по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 6 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 2 033 319,39 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 3).

Рис. 3. Сумма накопленного дохода помесячно с начала года за 6 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Пример 3. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 19 % годовых;

– продуктом планируется воспользоваться с 1 января в течение всего календарного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле 2 искомая сумма депозита для модели А по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 11 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 1 007 257,52 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 4).

Рис. 4. Сумма накопленного дохода помесячно с начала года за 11 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Рассмотрим примеры нахождения начального депозита для модели B.

Пример 4. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 19 %;

– продуктом планируется воспользоваться с 1.01 по 31.12 расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле 2 искомая сумма депозита для модели В по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 12 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 915 878,94 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 5).

Рис. 5. Сумма накопленного дохода помесячно за 12 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Пример 5. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 18 % годовых;

– продуктом планируется воспользоваться с 1 июля по 31 декабря расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле (2) искомая сумма депозита для модели В по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 6 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 2 033 319,39 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 6).

Рис. 6. Сумма накопленного дохода помесячно за 6 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Рассмотрим примеры нахождения начального депозита для модели С.

Пример 6. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 19 %;

– продуктом планируется воспользоваться с 10 декабря года, предыдущего расчетному, по 11.12 расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит.

По формуле (2) искомая сумма депозита для модели С по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 12 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 915 878,94 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 7).

Рис. 7. Сумма накопленного дохода помесячно за 12 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Пример 7. Рассчитаем необходимый депозит для следующих условий:

– годовая ставка по предложению 18 % годовых;

– продуктом планируется воспользоваться с 10 июня по 11 декабря расчетного года;

– максимальная ставка ЦБ в 2024 г. составляет 19 %;

– X – искомый депозит (сумма вклада).

По формуле (2) искомая сумма депозита для модели С по заданным условиям равна:

Необходимый депозит на банковский продукт с опцией капитализации сроком на 6 месяцев, не выходящий за льготную сумму дохода по вкладам и накопительным счетам, составляет 2 033 319,39 рубля. Сумма накопленного дохода помесячно отражена ниже (рис. 8).

Рис. 8. Сумма накопленного дохода помесячно за 6 месяцев

Примечание: составлено авторами на основании данных, полученных в исследовании.

Как видно из расчетов, предложенная формула позволяет пользователям банковскими вкладами и накопительными счетами точно определять оптимальную сумму вклада, чтобы в течение года не выйти за установленные лимиты льготных доходов и избежать повышенной налоговой нагрузки. Формула учитывает такие ключевые параметры размещения средств вкладчиков, как: годовая процентная ставка, ставка по банковскому предложению, лимит дохода, освобожденного от налогообложения, и предполагаемый срок вклада (в рамках года), что делает ее универсальным инструментом для различных его сценариев и условий.

Практическое применение данной формулы демонстрирует ее эффективность в управлении личными финансами, позволяя потребителю минимизировать налоговые обязательства и максимально эффективно использовать свои сбережения. Это особенно важно в условиях изменяющегося налогового законодательства, ускоряющейся инфляции, когда точные расчеты становятся критически важными для финансового благополучия.

В результате проведенного исследования была разработана и апробирована математическая модель, предлагаемая в качестве основы оптимизации размеров банковского вклада с учетом требований национального налогового законодательства.

Представленная математическая модель применима для расчета начальной суммы депозита по вкладу или накопительному счету и позволяет вкладчикам определять максимальную сумму, размещаемую на счете, без выхода за пределы не облагаемого налогом дохода. Ее значимой особенностью является адаптированность к условиям ежемесячной капитализации. В основе математической модели расчета искомой суммы депозита лежит годовая процентная ставка по банковскому предложению, лимит дохода, освобожденного от налогообложения, и срок размещения денежных средств. Расчеты проводились для трех вариантов выплат дохода по банковским продуктам (выплата осуществляется до 4-го числа месяца, следующего за месяцем пользования продуктом; выплата осуществляется в последний день месяца открытия вклада; выплата осуществляется в последний день расчетного периода (календарный месяц), который начинается с первого дня открытия вклада / накопительного счета), что позволяет рассматривать представленную модель в качестве универсального инструмента оптимизации размеров банковского вклада с учетом различных сценариев и условий размещения средств физического лица.

Практическое применение математической модели для расчета исходной суммы банковского вклада физического лица с учетом требований национального налогового законодательства в рамках оптимизации его размера распространяется на сферу рационального инвестиционного поведения и управления личными финансами.

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.05.2024) (с изм. и доп., вступ. в силу с 01.06.2024).

2. Николаев А. А. Финансовое поведение российского населения // Научное обозрение. Серия 1: Экономика и право. 2018. № 1-2. С. 137-146. https://doi.org/10.26653/2076-4650-2018-1-2-13.

3. Белехова Г. В., Россошанский А. И. Оценка факторов финансового поведения населения: опыт применения регрессионного анализа по панельным данным // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11, № 5. С. 198-213.

4. Бабина Д. Н. Анализ рынка банковских вкладов и сберегательного поведения населения // European Research : сб. ст. XXIV Междунар. науч.-практич. конф., 7 декабря 2019 г., г. Пенза. Пенза : Наука и Просвещение, 2019. С. 160-164.

5. Белехова Г. В. Динамика и территориальные особенности экономического поведения населения России в сфере использования вкладов и кредитов // Проблемы развития территории. 2021. Т. 25, № 4. С. 81-99.

6. Белехова Г. В. Финансовое поведение и финансовая грамотность населения : моногр. Вологда : Вологодский научный центр Российской академии наук, 2023. 250 с.

7. Уварова Е. В., Верба Я. И. Перспектива банковских вкладов для населения // Дневник науки. 2024. № 6.

8. Юманова Н. Н., Мазикова Е. В. Сбережения населения как инвестиционный ресурс национальной банковской системы // Интернет-журнал Науковедение. 2015. Т. 7, № 5. С. 111.

9. Звонова Е. А. Банковские вклады как основной инструмент аккумуляции сбережений населения в современных условиях // Экономика. Налоги. Право. 2015. № 1. С. 27-36.

10. Новиков В. Д. Проблема управления и развития частного инвестирования в сфере финансов домохозяйств и экономики в целом // Инновационные технологии в учебном процессе и производстве : материалы межвузовской науч.-практич. конф., 20-23 марта 2017 г., г. Москва. М. : Государственный университет управления, 2017. С. 11-14.

11. Кузнецова Н. В., Казанцев Л. В. Формирование инвестиционного портфеля начинающего инве¬стора // Вестник Забайкальского государственного университета. 2018. Т. 24, № 5. С. 125-134. https://doi.org/10.21209/2227-9245-2018-24-5-125-134.

12. Николаева Т. П. Формирование и использование сбережений населения для повышения инвестиционного потенциала страны // Проблемы экономики и юридической практики. 2018. № 3. С. 66-71.

13. Тагаров Б. Ж. Концентрация банковских вкладов населения в России // Финансовая экономика. 2024. № 7. С. 156-158.

14. Покровская Н. В. Модели налогообложения доходов по банковским вкладам и их связь с объемами сбережений населения // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2016. № 3. С. 57-64.

15. Гонин В. Н., Монич И. П. Исследование влияния доходов бюджета Российской Федерации от изменения налогового кодекса в части налогообложения доходов граждан // Вестник Забайкальского государственного университета. 2020. Т. 26, № 5. С. 75-82.

16. Зотиков Н. З. Налоговое администрирование, его влияние на налоговую нагрузку // Вестник Сургутского государственного университета. 2022. № 1. С. 26-37. https://doi.org/10.34822/2312-3419-2022-1-26-37.

17. Савинова Н. Г., Кислякова П. А. Депозиты и депозитная политика банков в условиях финансовой нестабильности // Экономика и предпринимательство. 2022. № 12. С. 1302-1306. https://doi.org/10.34925/EIP.2022.149.12.257.

18. Леонов М. В. Актуальные вопросы совершенствования регулирования рынка вкладов населения в России // Московский экономический журнал. 2018. № 5-3. С. 20.

19. Иванов В. В., Покровская Н. В., Теляк О. А. Тренды налогообложения доходов населения по банковским вкладам в странах Союзного государства // Белорусский экономический журнал. 2021. № 2. С. 70-80.

20. Крылова Е. Б., Савдерова А. Ф. Современные тенденции развития депозитного рынка в Российской Федерации // Социальные и экономические системы. 2022. № 5. С. 111-120.

21. Бадалов Л. А. Сбережения в условиях высоких процентных ставок в России и за рубежом // Сберегательное дело за рубежом. 2023. № 2. С. 65-72. https://doi.org/10.36992/2782-5949_2023_2_65.

22. Ключевая ставка Банка России. URL: https://www.cbr.ru/hd_base/keyrate (дата обращения: 30.09.2024).

доктор экономических наук, доцент, профессор

магистрант

Яркина Н.Н., Марчук Д.Г. Методы оптимизации размера банковского вклада физического лица с учетом требований налогового законодательства России. Вестник Сургутского государственного университета. 2025;13(2):80-91. https://doi.org/10.35266/2949-3455-2025-2-7

Yarkina N.N., Marchuk D.G. Optimization methods for individual’s bank deposit amount considering the requirements of Russian tax legislation. Surgut State University Journal. 2025;13(2):80-91. (In Russ.) https://doi.org/10.35266/2949-3455-2025-2-7

628412, Ханты-Мансийский автономный округ – Югра

г. Сургут, пр. Ленина, 1.

БУ ВО «Сургутский государственный университет»

Email: science.jоurnals@surgu.ru